"

" Балансовые отчеты входят в число трех основных финансовых отчетов, которые необходимы предприятиям, наряду с отчетами о доходах и движении денежных средств. В то время как отчеты о доходах и движении денежных средств показывают экономическую деятельность предприятия за определенный период, балансовый отчет показывает, сколько у него активов, а также есть ли у него собственный капитал и какой-либо долг.

Балансовые отчеты также называют отчетами о финансовом положении, так как они дают полную картину финансового положения предприятия. По этой причине в них следует включить криптотранзакции, особенно те, которые влияют на финансовое положение бизнеса.

Для чего нужен балансовый отчет

Балансовый отчет дает ценную информацию о финансовом состоянии бизнеса и выявляет его ключевые преимущества. Поскольку балансовые отчеты обычно готовятся в конце определенного отчетного периода, они позволяют сравнивать показатели бизнесав разные годы. Таким образом, балансовые отчеты предоставляют измеримый способ отслеживания роста и прогресса бизнеса.

Балансовые отчеты также позволяют рассчитать ключевые финансовые коэффициенты, такие как соотношение долга к собственному капиталу, которое показывает, может ли бизнес погасить свои долги за счет собственного капитала. Он также включает информацию, необходимую для расчета других важных коэффициентов, таких как текущие активы и обязательства, которые показывают, сможет ли бизнес погасить свои долги в течение 12 месяцев.

Наконец, балансы позволяют разумно оценить бизнес. Это может быть полезно при поиске инвесторов (чтобы доказать, что они получат прибыль) или при попытке продать бизнес.

Как нужно относиться к криптовалюте на балансе?

Один из наиболее частых вопросов при подготовке баланса: «Где криптовалюта попадает в баланс?» Как упоминалось ранее, в настоящее время ни МСФО, ни GAAP не содержат каких-либо конкретных ссылок в отношении бухгалтерского учета криптовалюты.

Однако, поскольку криптовалюты квалифицируются как активы, основные принципы учета активов применяются при составлении баланса, включающего криптотранзакции. Вот несколько полезных советов:

При покупке криптовалюты за фиатные деньги

Деятельность по торговле криптовалютой должна регистрироваться аналогично деятельности по торговле акциями. Если кто-то покупает Биткоин или Эфир, эти цифровые активы могут быть добавлены в баланс по их справедливой рыночной стоимости на дату покупки активов.

Это отразится как дебет на счете активов. Кроме того, так как криптовалюта была куплена за бумажную валюту, на денежном счете также должна отражаться сумма стоимости покупки приобретенных криптоактивов.

При продаже криптовалюты за фиатные деньги

Однако при продаже криптовалюты будет зачислен счет активов, а счет денежных средств будет дебетован на сумму фиата, полученного при продаже криптовалюты.

Предположим, существует значительная разница между суммой продажи криптовалюты и суммой, уплаченной за нее (первоначальной ценой покупки). В этом случае также следует кредитовать счет прироста капитала.

Учет нереализованных убытков

Согласно правилам бухгалтерского учета нематериальных активов GAAP, убытки от обесценения не могут быть восстановлены, даже если актив восстанавливается с предыдущих уровней цен. Если компания покупает BTC по справедливой стоимости в 500 000 долларов США, которая затем падает на 100 000 долларов США, то компания должна признать этот убыток и уменьшить свои запасы криптовалюты, чтобы отразить уменьшение стоимости.

Это справедливо, даже если справедливая стоимость впоследствии увеличится до 600 000 долларов США. Убыток не может быть восстановлен или увеличен в балансе. Согласно рекомендациям GAAP, обесцененная стоимость (в этом сценарии) останется на уровне 400 000 долларов США.

Учет дохода от майнинга криптовалют

Предприятия, занимающиеся майнингом криптовалюты, должны фиксировать прибыль от криптовалюты в своем балансе, как и другие виды деятельности, приносящие доход. Это означает, что выручка от майнинга зачисляется на счет предприятия. Затем вновь созданный цифровой актив необходимо записать на баланс по справедливой рыночной стоимости актива.

Также необходимо будет учитывать расходы, понесенные при майнинге. Например, если на оплату расходов на майнинг тратятся наличные, то денежный счет должен быть кредитован. Затем соответствующий счет активов будет дебетован (покупка майнингового оборудования, которое должно быть капитализировано и амортизировано) или иным образом записан как расходы на такие вещи, как материалы и коммунальные услуги.

Использование криптовалюты для оплаты услуг поставщиков

При использовании криптовалюты для оплаты поставщику или продавцу это квалифицируется как выбытие и, следовательно, должно регистрироваться так же, как продажа криптовалюты (т. е. зачисление на счет активов). Таким образом, прирост капитала будет признан как разница между расходами и балансовой стоимостью актива.

Например, если у кого-то есть 100 BTC, что эквивалентно 300 000 долларов США, и с тех пор справедливая стоимость BTC выросла до 400 000 долларов США, но затем вы должны заплатить сертифицированной аудиторской фирме, которая проводила аудит, сумму BTC на 400 000 долларов США вместо наличных денег - эта сумма должна быть дебетована на их счет расходов для профессиональных услуг. Между тем, на счет активов BTC необходимо будет зачислить 300 000 долларов США. Затем оставшийся баланс в размере 100 000 долларов США будет зачислен на счет прироста капитала.

Налогообложение криптовалют

Налоговое обложение является важной частью учета криптовалют. Как упоминалось ранее, продажа криптовалюты считается выбытием капитала в соответствии с действующими рекомендациями по активам.

Прирост и убытки капитала

Всякий раз, когда прибыль от продажи капитала превышает цену, по которой была куплена криптовалюта, эта криптовалюта облагается налогом на прирост капитала. Однако, когда выручка ниже покупной цены, возникает убыток капитала. Убытки капитала затем могут быть использованы для балансирования прироста капитала по другим активам или перенесены на следующий финансовый год. В любом случае это может уменьшить налоговые обязательства.

Обязательства по подоходному налогу

Когда кому-то платят в криптовалютах, таких как BTC или ETH, необходима уплата подоходного налога. Рыночная стоимость криптовалюты на момент транзакции должна использоваться для учета ее в торговой прибыли. Компании также должны платить корпоративный налог на указанную прибыль.

Когда финансовая отчетность и отчетность для целей налогообложения имеют расхождения

Налогообложение и бухгалтерский учет неразрывно связаны между собой, но правила, применимые к ним, не совпадают при всех обстоятельствах. Например, нереализованные убытки от криптовалюты потребуют ведения бухгалтерских записей в соответствии с правилами МСФО и GAAP, особенно в отношении событий обесценения, во время которых не будет производиться вычет налогов на такие убытки.

Налоги на криптовалюту могут быть сложными, но финансовая отчетность для целей бухгалтерского учета в некоторых случаях может быть еще более непонятной. Чтобы избежать путаницы, записи транзакций с криптовалютой часто делятся на две группы в зависимости от налогов на криптовалюту: транзакции, которые генерируют налоги на прибыль, и транзакции, которые генерируют налоги на прирост капитала.

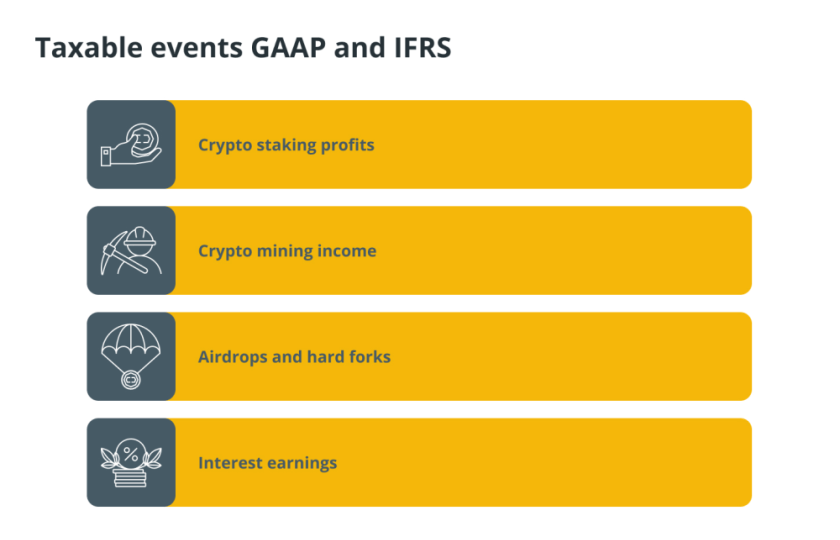

Налогооблагаемые события по GAAP и МСФО

Налогооблагаемыми событиями, которые заставляют предприятия платить подоходный налог от справедливой рыночной стоимости актива в соответствии с GAAP и МСФО, являются следующие:

По этой причине все вышеуказанные виды деятельности следует учитывать как валовой доход за год. Они будут облагаться налогом как обычные доходы от предпринимательской деятельности, но все обычные и необходимые расходы, возникающие в результате этой деятельности, будут подлежать вычету.

Что касается событий, которые вызывают прирост или убытки капитала, все транзакции, подпадающие под категорию выбытия капитала в криптовалюте для получения доходов (и которые отличаются от их стоимостной основы), считаются облагаемыми налогом:

- Продажа криптовалюты.

- Обмен криптовалюты.

- Использование криптовалюты для оплаты поставщику или продавцу.

Неналоговые события по GAAP и МСФО

Операции с криптовалютой, являющиеся необлагаемыми налогом событиями, - это операции, которые не способствуют увеличению налоговых обязательств бизнеса. К ним относятся:

Основой разумного финансового управления является точный учет прибылей и убытков. Он играет решающую роль в обеспечении прозрачности и достоверности финансовой отчетности. Заинтересованным сторонам, таким как инвесторы, кредиторы и регулирующие органы, очень важно оценить эффективность деятельности и финансовое состояние предприятия.

Тщательный учет гарантирует соблюдение законов и дает людям, компаниям и организациям возможность принимать тактические решения, которые могут привести к устойчивому развитию и долгосрочному успеху.