Ситуация на рынке ликвидного стекинга перед слиянием Ethereum

На 19 сентября 2022 года назначено слияние Ethereum: полный переход от доказательства работы (PoW), оригинального механизма консенсуса, используемого сетью Биткойн, к более энергоэффективному доказательству доли (PoS), используемому более молодыми сетями, такими как Solana и Cardano.

Ожидается, что поставленный эфир (ETH) в Beacon Chain, сети PoS, которая отражает транзакции Ethereum, останется заблокированным в течение как минимум шести месяцев после завершения слияния. После слияния поставленные на стекинг ликвидные токены ETH начнут получать комиссию за транзакцию и максимальную извлекаемую стоимость, а это означает, что доходность будет расти.

В настоящее время доходность стекинга ETH приближается к 4% годовой процентной ставки (годовой процент), при этом, по данным StakingRewards, на стекинг приходится чуть более 10% предложения ETH.

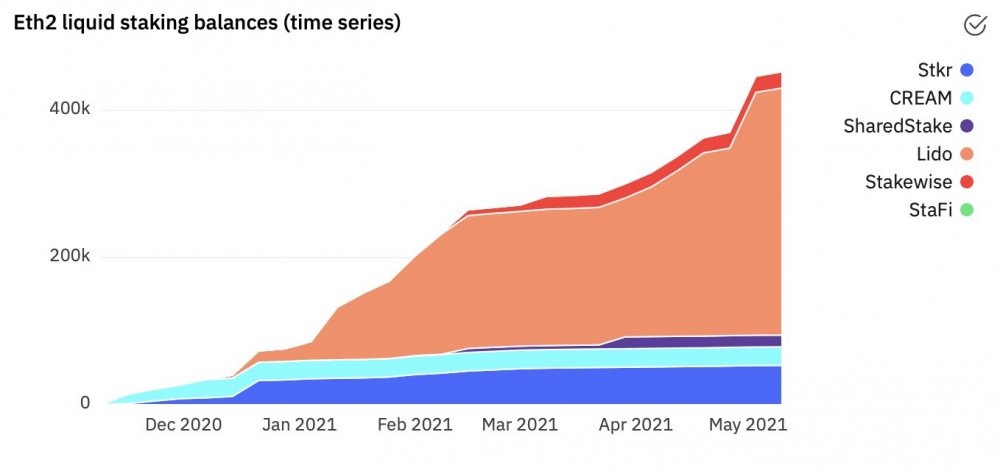

Сервис ликвидных ставок Lido

Запуск Beacon Chain создал в экосистеме потребность в таком децентрализованном решении для ликвидных ставок, которое могло бы конкурировать с централизованными биржами (CEX) и использоваться в рамках децентрализованных финансов (DeFi) для кредитования, заимствования и многого другого.

Услуга стекинга, предлагаемая Lido, приобрела популярность как первый протокол, реализующий ликвидный производный стекинг на Ethereum посредством чеканки токена stETH. Вопреки распространенному мнению, stETH не предназначен для привязки к ETH.

Преимущество Lido как первопроходца в запуске продукта для ликвидного стекинга помогло протоколу продвинуться вперед благодаря большему количеству интеграций DeFi для stETH, а также других продуктов нескольких блокчейнов для Solana, Polygon, Polkadot и Kusama. Команда недавно объявила, что stETH будет расширяться до решений уровня 2 для дальнейшей интеграции DeFi.

Протокол привлек ликвидность в пул Curve с помощью поощрений в виде дополнительных вознаграждений - токенов Lido (LDO) и реферальной программы для дальнейшего развития своей стратегии роста и закрепления себя в качестве временного победителя в пространстве ликвидных ставок.

По сравнению с другими протоколами в экосистеме DeFi в целом, Lido выделяется как единственный продукт, который смог конкурировать и даже превзойти свои централизованные аналоги, такие как токен Binance ETH (BETH), с точки зрения общей заблокированной стоимости.

Альтернативы деривативам ликвидного стекинга

Новые продукты, как правило, начинают как сильные лидеры рынка, но вскоре развивается конкуренция, и инновации обеспечивают появление новых продуктов, которые могут занять долю рынка. Сетевой эффект, достигнутый Lido за короткий период, затруднил для конкурентов задачу догнать лидера и захватить значительную долю рынка.

Другие проекты ликвидного стекинга имеют небольшие различия в комиссиях, децентрализации продукта и характеристиках токенов, которые они предлагают, но ценностное предложение остается прежним: дать пользователям возможность максимизировать эффективность своего капитала и повышать доходность при обеспечении безопасности сети.

Rocket Pool представляет более 1,5% всего стекинга Ethereum с 1300 отдельными операторами нод в 84 географических точках. Это может повлиять на доминирование Lido на рынке и повысить ее значимость в пространстве ликвидного стекинга с помощью новых решений для масштабирования.

Stakehound, Stkr и Stakewise — это некоторые из других проектов, пытающихся уменьшить долю рынка Lido, но все еще отстающих с точки зрения глубины ликвидности и полезности в качестве залога в DeFi.

Стоит подчеркнуть, что подход Rocket Pool без разрешений на первый взгляд кажется более децентрализованным, в отличие от разрешенного подхода Lido, который был компромиссом, чтобы обеспечить надежность операторов нод на ранних этапах протокола. Команда Lido работает над адаптацией без разрешения, основываясь на репутации производительности, чтобы перейти от своей текущей модели.

Должна быть децентрализация

Lido в настоящее время обладает монополией на незрелом рынке ликвидных деривативов.

Lido, как децентрализованная автономная организация (DAO), открыла дебаты на своем форуме управления по поводу того, что stETH ограничен фиксированным процентом от всего стекинга ETH.

Кроме того, недавно было принято предложение о двойном управлении токенами, которое позволяет держателям stETH накладывать вето на предложения держателей токенов LDO по управлению, которые могут нанести ущерб заинтересованным сторонам в сети Ethereum.

Подобно дилемме ликвидного стекинга, майнинг биткойнов (BTC), по-видимому, демонстрирует централизующие силы. Пространство превратилось в рынок, на котором три крупнейших пула майнинга имеют более 50% скорости хеширования сети. И, согласно данным BTC.com, на шесть лучших пулов майнинга приходится более 80% за последние три месяца.

Трудно предсказать изменения, которые мы испытаем после слияния, и предугадать, какие последствия это может иметь для ликвидных продуктов стекинга. Несмотря на то, что деривативы с ликвидным стекингом имеют тенденцию к централизации, оптимистичная среднесрочная эволюция может исходить от других альтернативных продуктов, которые набирают силу и разделяют рынок на олигополию.

На самом деле в экосистеме будет много игроков, но поддержание высокого уровня децентрализации имеет решающее значение для успеха Ethereum. Ключ к децентрализации — снижение входных барьеров, в том числе уменьшение залогового требования и технических проблем.

В следующем месяце ожидается некоторая волатильность, поскольку ажиотаж слияния продолжает расти вокруг ликвидных продуктов для стекинга. Спрос на эти продукты никогда не был выше, чем сейчас. Дальнейшие разработки покажут, будет ли пространство управляться одним, несколькими или многими деривативами ликвидного стекинга.

Комментарии

Комментарии для сайта Cackle

Интересно? Поделись с друзьями!