Фонд развития Stellar, разработчики сети Stellar network, опубликовали рамки финансовой доступности для оценки эффективности блокчейн-проектов на развивающихся рынках. Фреймворк был разработан в сотрудничестве с консультантами PricewaterhouseCoopers International (PwC) и был объяснен в белой книге, опубликованной 25 сентября.

Используя этот фреймворк, команды пришли к выводу, что платежные решения на блокчейне значительно расширили доступ к финансовым продуктам за счет снижения комиссий до 1% или меньше. Они также обнаружили, что продукты на блокчейне увеличили скорость платежей и помогли пользователям избежать инфляции.

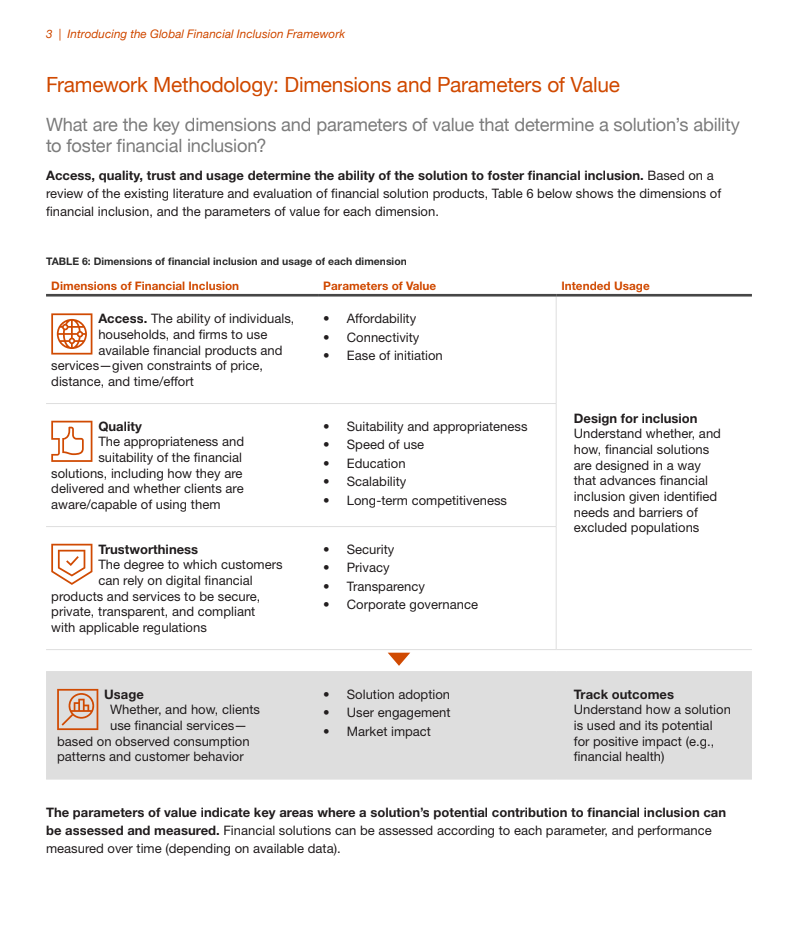

Параметры рамочной программы расширения доступа к финансовым услугам. Источник: Stellar, PwC.

Некоторые разработчики блокчейнов утверждают, что их продукты могут улучшить “финансовую доступность”. Другими словами, они говорят, что их продукты могут предоставлять услуги небанковским людям, живущим в развивающихся странах. Для некоторых проектов Web3 это утверждение стало эффективным способом получения финансирования. Например, Международный детский чрезвычайный фонд Организации Объединенных Наций (ЮНИСЕФ) перечислил восемь блокчейн-проектов, которые он помог финансировать на данный момент, основываясь на этой идее.

Однако в своей статье Stellar и PwC утверждают, что проекты могут не способствовать расширению доступа к финансовым услугам, если у них нет основы для оценки того, что необходимо для успеха. “Как и в случае с любой технологической инновацией, необходимость надежного управления и ответственные принципы проектирования являются ключом к успешной реализации”, - сказали они.

Чтобы способствовать развитию такого управления, две команды предложили рамки для оценки того, будет ли проект способствовать расширению доступа к финансовым услугам. Структура состоит из четырех параметров: доступ, качество, доверие и использование. Каждый из этих параметров разбит на дополнительные подпараметры. Например, “доступ” далее разбит на доступность, подключение и простоту инициирования.

Каждое объяснение подпараметра включает предлагаемый способ его измерения. Например, Stellar и PwC перечисляют “количество мест CICO [ввода / вывода наличных] в соответствующем регионе целевого населения” в качестве способа измерения показателя “связности”. Это призвано помочь гарантировать, что проекты смогут научно измерять свою эффективность, а не полагаться на догадки.

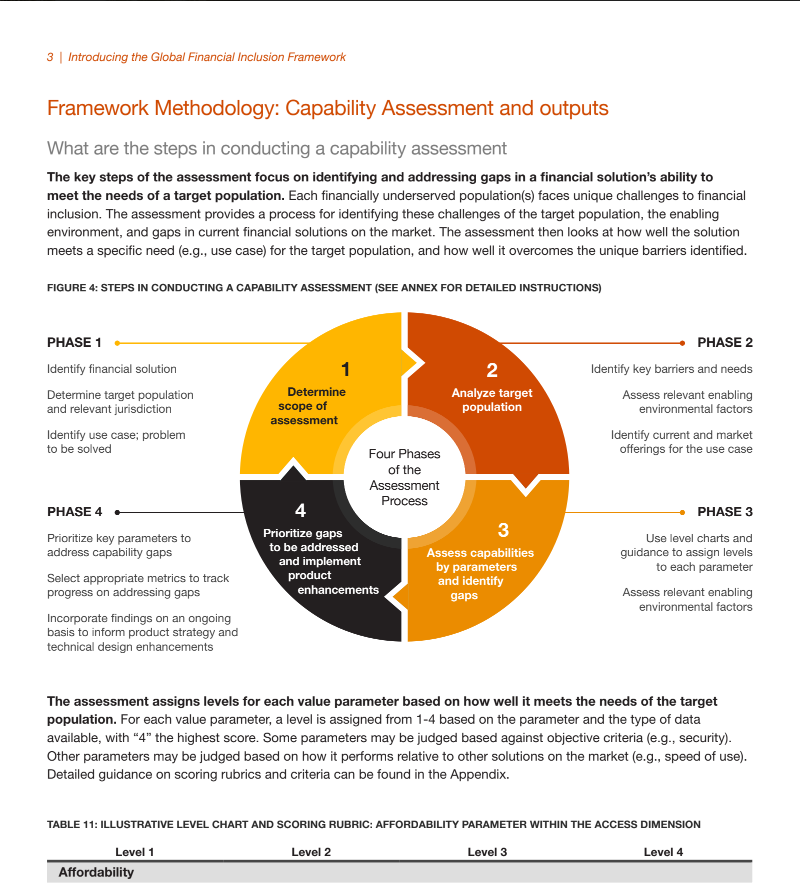

Команды также предложили четырехэтапный процесс оценки, которому должны подвергнуться проекты для решения проблемы доступности финансовых услуг. На первом этапе проект должен определить решение, целевую аудиторию и соответствующую юрисдикцию. На этапе 2 они должны выявить барьеры, препятствующие целевому населению получать финансовые услуги. На этапе 3 они должны использовать “диаграммы уровней и рекомендации”, чтобы определить самые большие препятствия для адаптации пользователей. И на заключительном этапе они должны внедрить решения, которые “расставляют приоритеты по ключевым параметрам” для наиболее эффективного использования средств.

Этапы внедрения концепции финансовой инклюзивности. Источник: Stellar, PwC.

Используя эту рамочную программу, команды определили по крайней мере два блокчейн-решения, которые доказали свою эффективность в расширении доступа к финансовым услугам. Первое - платежи. Команды обнаружили, что традиционные финансовые приложения взимают в среднем 2,7-3,5% за отправку денег между Соединенными Штатами и исследуемым рынком, в то время как решения на основе блокчейна взимают 1% или меньше, основываясь на исследовании 12 приложений, работающих в Колумбии, Аргентине, Кении и на Филиппинах. Они обнаружили, что эти приложения расширили доступ, сделав электронные платежи доступными для людей, которые иначе не могли бы их себе позволить.

Вторым эффективным решением, которое они нашли, была экономия. Команда заявила, что приложение стабильной монеты в Аргентине позволяет пользователям инвестировать в цифровой актив, устойчивый к инфляции, помогая им сохранить свое богатство, когда в противном случае они бы его потеряли.

Сеть Stellar была на переднем крае внедрения платежей на недостаточно обслуживаемых финансовых рынках. В декабре она объявила о программе помощи благотворительным организациям в распределении средств для помощи украинским беженцам, спасающимся от войны. 26 сентября они объявили о партнерстве с Moneygram для создания криптокошелька, не связанного с лишением свободы, который можно использовать в более чем 180 странах. Однако некоторые финансовые и монетарные эксперты раскритиковали использование криптовалюты на развивающихся рынках. Например, в документе, опубликованном Банком международных расчетов 22 августа, утверждается, что криптовалюта “усилила финансовые риски” в странах с формирующимся рынком.

"

"