"

" По словам Рэя Юссефа, основателя платформы P2P-кредитования NoOnes, история криптовалютных казначейств, ставшая важной чертой текущего рыночного цикла, напоминает эпоху доткомов конца 1990-х - начала 2000-х годов, когда фондовый рынок обвалился примерно на 80%.

«Та же чрезмерно ревностная психология инвесторов, которая привела к чрезмерным инвестициям в ранние интернет- и технологические компании во время краха доткомов, не исчезла благодаря присутствию финансовых институтов в криптовалютном секторе, заявил Юссеф в интервью. - Доткомы были инновационным явлением развивающегося IT-рынка. Наряду с крупными компаниями с серьезными идеями и долгосрочными стратегиями, гонка за инвестиционным капиталом также привлекала энтузиастов, авантюристов и мечтателей, поскольку смелые и футуристические видения будущего легко продать массовому рынку. На сегодняшний день движущей силой мирового финансового рынка являются идеи криптовалюты, децентрализованных финансов и революция Web3».

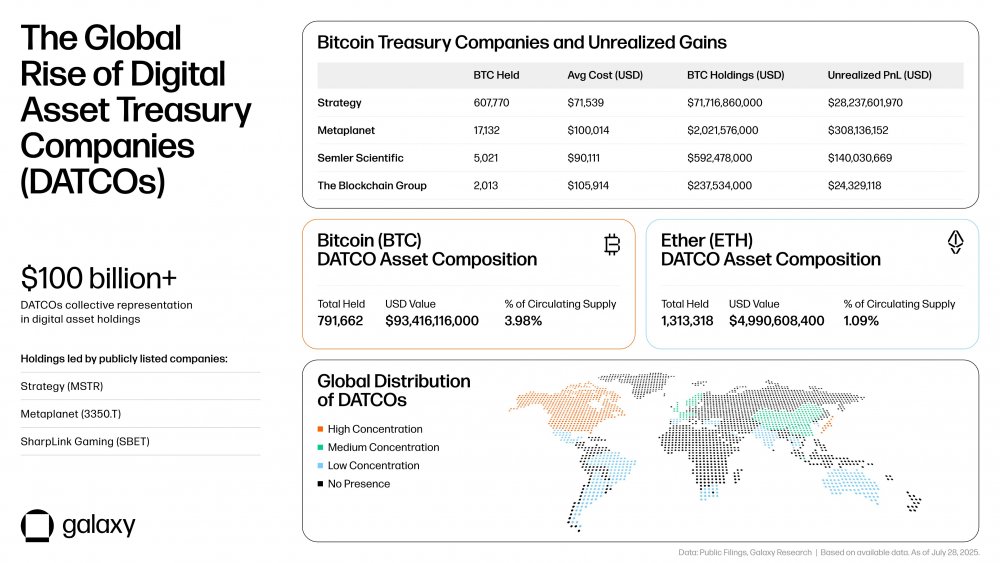

Рисунок 1. Обзор сектора казначейства цифровых активов. Источник: Galaxy.

Рэй Юссеф предсказал, что большинство компаний, занимающихся криптовалютным казначейством, потерпят крах и будут вынуждены избавиться от своих активов, создав условия для следующего «медвежьего» криптовалютного рынка, но некоторые избранные выживут и продолжат накапливать криптовалюту со значительной скидкой.

Компании, занимающиеся криптовалютным казначейством, доминируют в заголовках новостей в текущем рыночном цикле, поскольку институциональные инвестиции преподносятся как признак того, что криптовалюты превратились из нишевого явления в глобальный класс активов, востребованный государствами и корпорациями.

Не все компании с криптовалютными казначействами обречены

Компании, занимающиеся казначействами в криптовалюте, могут смягчить последствия рыночного спада и даже добиться процветания при ответственном управлении казначейством и рисками.

Сокращение долговой нагрузки компании значительно снижает вероятность банкротства, а корпорации, выпускающие новые акции, в отличие от корпоративных облигаций, имеют больше шансов пережить спад, поскольку держатели акций не имеют тех же юридических прав, что и кредиторы.

Если компания решает взять кредит для финансирования покупки криптовалюты, очень важно определить сроки погашения долга или интервалы между погашениями каждого транша.

Например, если компания знает, что биткоин, как правило, функционирует по 4-летним циклам, она может структурировать свой долг так, чтобы срок погашения наступал через пять лет, чтобы избежать погашения кредитов в период снижения цен на криптовалюту.

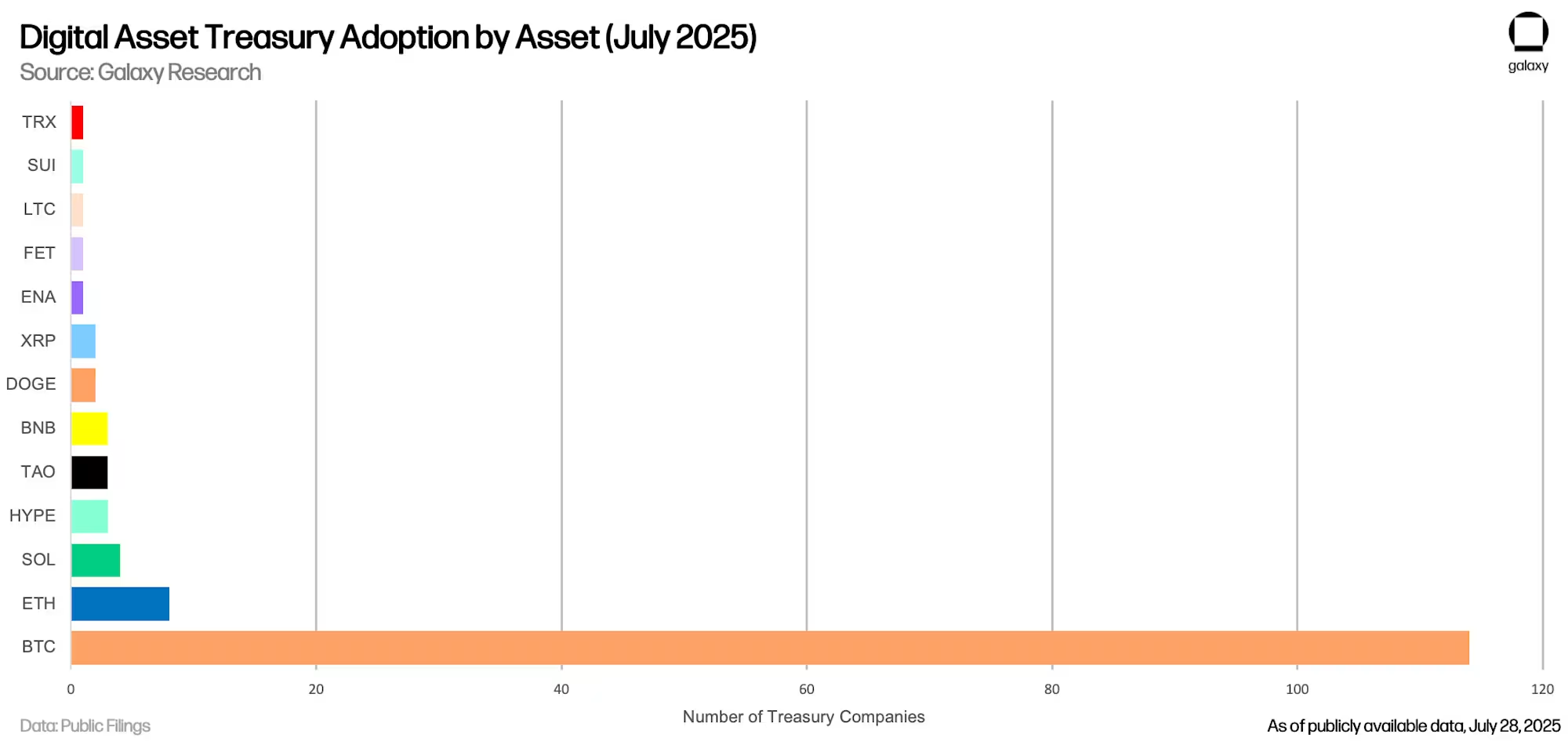

Рисунок 2. Анализ цифровых активов, используемых корпорациями для целей казначейства. Источник: Galaxy.

Компаниям также следует инвестировать в криптовалюты с ограниченным предложением или высокодоходные цифровые активы, которые являются долгосрочными и восстанавливаются между циклами, в отличие от альткоинов, которые могут терять до 90% своей стоимости между рыночными циклами, а иногда и вовсе не восстанавливаться.

Наконец, компании, имеющие действующий бизнес и генерирующий доход, находятся в более выгодном положении, чем компании, занимающиеся исключительно казначейскими инвестициями, которые не имеют источников дохода для покупки криптовалют и функционируют как публично торгуемые инструменты приобретения, зависящие от финансирования.