"

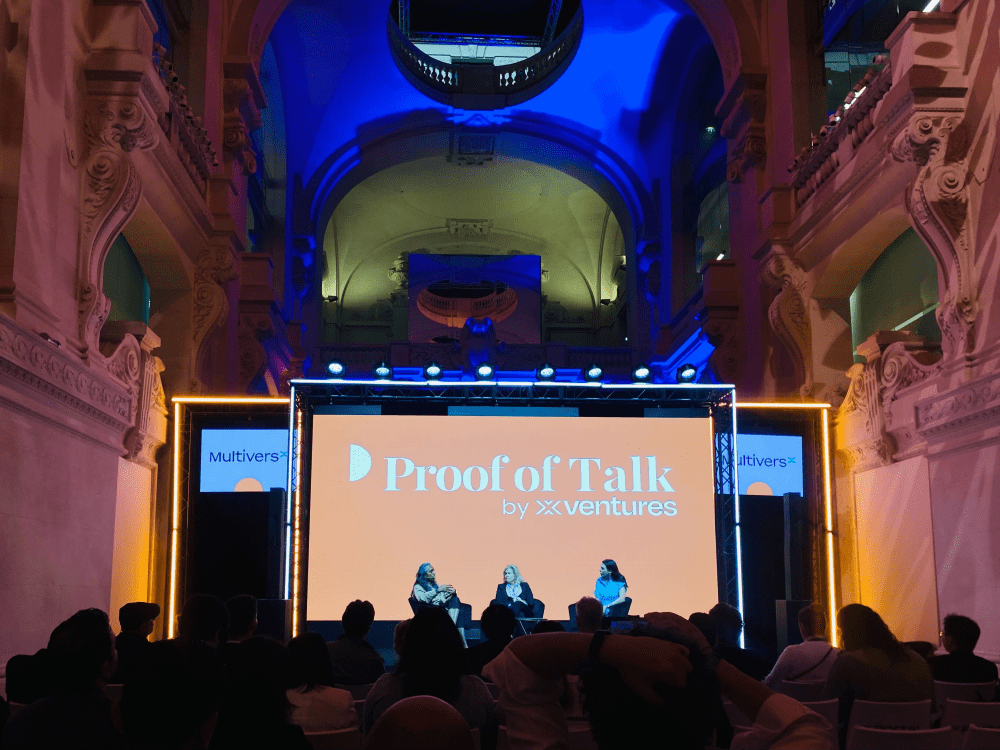

" Конференция Proof-of-Talk, которая проходила в 2024 году, собрала в величественных залах Луврского дворца в Париже, Франция, самых известных людей и лидеров мнений в области Web3.

Во время беседы у камина на главной сцене под названием «What it Takes to Win in the Protocol Economy» участники дискуссии Дженни Джонсон, генеральный директор Franklin Templeton, и Мо Шейх, основатель блокчейн-сети Aptos, затронули множество ключевых тем, которые считали актуальными для отрасли.

Дженни Джонсон, генеральный директор Franklin Templeton, и Мо Шейх, основатель Aptos, на сцене Proof-of-Talk 2024.

Обсуждали, что на самом деле означает обслуживать население мира, которое не имеет доступа к банковским услугам, как протокольная экономика меняет регулирующие органы и многое другое.

Нормативные акты и регулирующие органы

Широко известно, что регулирующие органы по всему миру в срочном порядке работают над созданием мер, которые наиболее точно и эффективно воздействуют на крипто- и блокчейн-индустрию.

Дженни Джонсон подчеркнула прогресс в Европе с ее правилами регулирования криптоактивов (MiCA), который наметился в последние годы, и сингапурский «sandbox approach», при котором регулирование отрасли будет определяться различными судебными процессами.

Она также отметила, что «Гонконг очень активно пытается привлечь компании. ОАЭ очень дальновидны в своем мнении об этом - вы должны базироваться в ОАЭ».

Однако Комиссия по ценным бумагам и биржам США (SEC) затягивает разработку правил для местных проектов, несмотря на то, что в стране существует одна из наиболее активных сред для разработки криптовалют, блокчейна и Web3. По словам Джонсона:

«В случае с SEC, я думаю, есть некоторый страх совершить ошибку. Что вы называете ценной бумагой, а что нет?»

Джонсон заявила, что SEC не намерена участвовать во всех аспектах регулирования, таких как контроль за токенами в игре, которые имеют реальную ценность.

Вместо этого она утверждала, что регулирующий орган «пытается быть вдумчивым», говоря о своем опыте работы с комиссией по ценным бумагам:

«Они действительно заинтересованы в том, чтобы получать образование и делать это правильно, и их мандат заключается в защите потребителей».

Шейх поддержал эти настроения, сказав, что всегда, когда на рынок выходит новый участник, регулирующие органы пытаются «определить свою роль», и SEC тоже пытается это выяснить».

Он сказал, что регулирующие органы сейчас думают о том, какие инструменты им нужны для надлежащего регулирования и мониторинга цифровых активов отрасли, а также компаний и проектов, стоящих за ними.

«Теперь вам нужно подумать о том, какие инструменты нужны регулирующим органам, чтобы иметь возможность это делать. Таким образом, мы наблюдаем эволюцию регулирующих органов, которые сейчас также пытаются создать внутренние возможности, необходимые финансовым институтам».

Банки для не пользующихся банковскими услугами

Два ведущих аналитика также обсудили, как эти новые системы, регулируемые или еще нет, стали катализаторами появления совершенно нового рынка в мире, где банки иногда недоступны для пользователей.

Мо Шейх утверждал:

«Люди редко пользуются банковскими услугами. Иногда это неправильный взгляд на ситуацию. Дело не в том, что у них нет доступа к банковским услугам, а в том, что они просто не участвуют в цифровой финансовой экономике».

Он отметил, что банки могут находиться физически далеко от того места, где находятся люди, однако «теперь, благодаря мобильному устройству, пользователи могут получить к ним доступ. Вы можете мгновенно использовать Access Network, которая находится у вас на ладони, обеспечивая беспрепятственный экономический поток».

Однако Джонсон добавила, что проблема не только в том, что банки находятся далеко от людей. Традиционные модели финансовых услуг в рамках существующей системы являются «дорогостоящими». Именно поэтому децентрализованные финансовые услуги в пространстве Web3 становятся актуальными:

«У меня есть всего 10 долларов, чтобы открыть банковский счет. Этого недостаточно для доступа к этому рынку. Теперь мы собираемся позволить людям с гораздо меньшими деньгами участвовать в программе и открывать счета».

По ее словам, криптовалюта открывает рынок, большинство людей получают доступ не только к базовым финансовым услугам, но и к еще большему количеству возможностей, таких как инвестирование и пенсионное планирование.