"

" Успешное криптоинвестирование требует прочной основы для принятия решений, основанных на стоимости. Гипотеза эффективного рынка предполагает, что цены уже включают в себя всю имеющуюся информацию об активе и отражают идеальную стоимость.

Однако на криптовалютных и фондовых рынках существуют тысячи примеров, опровергающих эту теорию. Реальность такова, что рынки не обязательно следуют логике. Почему цена акций Apple упала на 30% во время Covid-19 в феврале 2020 года? Apple продала на 30% меньше продуктов? Apple заработала на 30% меньше? Почему акции GAP рухнули на 70% за 49 дней? Крупнейший ритейлер одежды в США внезапно продал на 70% меньше одежды?

Ответ на все эти вопросы – громкое «Нет». Рынки часто иррациональны, и цены не отражают стоимость. Как сказал Уоррен Баффет:

«Мистер Рынок — пьяный псих».

Отсюда и возникла концепция стоимостного инвестирования.

Стоимостное инвестирование пытается выявить ценные бумаги, которые недооценены из-за иррациональности рынка. Эти ценные бумаги торгуются ниже рыночной стоимости (т.е. с запасом прочности), и инвесторы, покупающие их, надеются, что однажды цена отразит стоимость акций. Еще раз процитируем величайшего инвестора всех времен Уоррена Баффета:

«Цена — это то, что вы платите, ценность — это то, что вы получаете».

То же самое происходит и с криптоактивами. Цена биткоин упала на 50% во время краха Covid-19 в марте 2020 года — только для того, чтобы восстановиться до прежнего уровня 55 дней спустя и удвоить свою цену в последующие пять месяцев. Точно ли эти движения цен отражают реальную ценность сети, ее активность, активные кошельки, объем транзакций и полезность сети? Отражали ли цены ценность?

Ответ - нет. Хитрость заключается в том, чтобы иметь подходящие инструменты для выявления этих возможностей — такие инструменты, как фундаментальный анализ.

Фундаментальный анализ позволяет традиционным институциональным инвесторам понять отрасль, привлекая больше капитала и порождая больше единорогов, подобно тому, что произошло в Интернете и потребительских отраслях. Эти основные методы также становятся все более стандартными для розничных инвесторов, ищущих инвестиции с самым высоким потенциалом в долгосрочной перспективе.

Ажиотаж против роста, цена против ценности

Есть несколько аксиом, которые очень важны для любого актива, включая криптовалютные. И хотя криптоактивы являются относительно новым классом активов, они унаследовали схожие основные принципы:

- Большинство криптоактивов представляют собой базовую сеть, утилиту или сообщество, построенное на определенном уровне децентрализации.

- Рынок вечно колеблется между бычьими и медвежьими настроениями, между жадностью и страхом, между неустойчивым оптимизмом и неоправданным пессимизмом. Методы оценки важны для поддержания рациональной инвестиционной стратегии.

- Будущая эффективность инвестиций является функцией их нынешней цены по сравнению с их фундаментальной оценкой.

- Минимизировать риски можно, избегая переплаты за разрекламированные проекты, ориентируясь на их оценочные показатели, а не на цены.

Так в чем же разница между ценой и стоимостью?

Цены являются результатом многих других переменных, которые часто отличаются от стоимости: это настроения, рыночная шумиха или депрессия, спекуляции, страх, жадность, завышенные новости и т. д. Все активы имеют значительный процент иррационализма, но криптовалюта особенно страдает от этого. Здесь может царить беспорядок в высшей степени — мы видим это в последнее время в секторе мемкоинов. В частности, существует множество факторов, которые могут повлиять на цены на криптовалюту, включая рыночный спрос, настроения рынка, государственную политику, нормативные изменения, технологические инновации, отраслевое партнерство, ход проекта и так далее.

Оценка относится конкретно к определению финансовой стоимости актива. Оценка включает в себя анализ данных для определения внутренней стоимости актива с использованием фундаментального анализа. По мере постепенного развития отрасли мы обнаруживаем, что традиционные методы финансовой оценки могут помочь преодолеть шумиху и выявить проекты с потенциалом устойчивого роста.

Система оценки криптовалюты

Учитывая разнообразие криптоактивов на рынке, не существует универсального метода оценки. Инвесторам необходимо рассмотреть различные варианты и понять, какой из них лучше всего подходит для каждого конкретного случая.

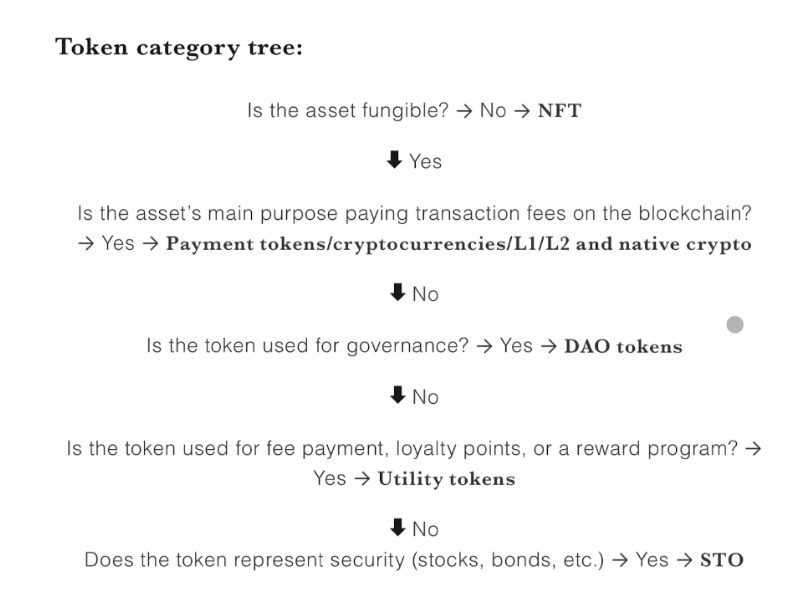

Первым шагом является классификация актива. Это невзаимозаменяемый токен (NFT)? Платежный токен? Полезный токен? Или что-то другое? Ведь, в отличие от ценных бумаг, криптовалюты и токены имеют широкий спектр целей и полезностей и дают инвесторам разные права.

Для собственной криптовалюты, такой как Биткоин, вы можете, например, использовать закон Меткалфа. Вы можете использовать тот же метод на уровне 1, например, для Ethereum, или вы можете выбрать что-то другое, например модель «от запасов к потоку».

Вы имеете дело с NFT, служебным токеном или чем-то еще? Источник: «Система оценки цифровых активов», Юпитер Чжэн.

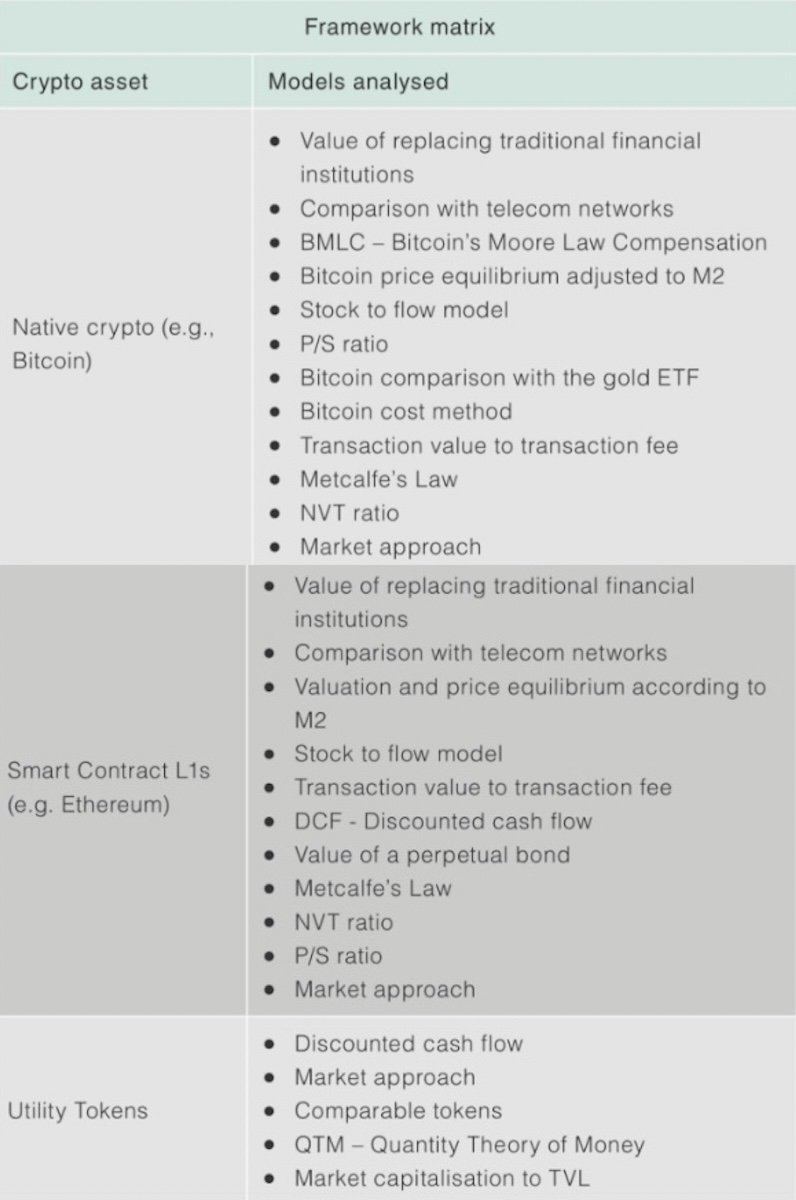

После того, как вы классифицировали токен, используйте анализ по вашему выбору — один из тех, которые указаны выше, или другой, как на изображении ниже.

Выберите метод оценки. Источник: «Система оценки цифровых активов», Юпитер Чжэн.

Рамочная матрица

| Анализируемые модели | |

| Нативная криптовалюта (например, Биткоин) |

|

| Смарт-контракт L1 (например, Ethereum) |

|

| Полезные токены |

|

Долгосрочное успешное инвестирование в криптовалюту не требует необычного IQ, особых бизнес-пониманий или инсайдерской информации. Вам нужна только прочная основа для принятия инвестиционных решений, основанная на стоимости, а не на спекуляциях. Удачных инвестиций!

Об авторе:

Юпитер Чжэн — партнер по ликвидным фондам и исследованиям в HashKey Capital, фирме финансовых услуг с офисами в Токио и Сингапуре. Ранее он работал заместителем руководителя отдела финансовых технологий Zhongtai Financial и старшим научным сотрудником по исследованиям в BOCOM International. Он получил степень бакалавра прикладной физики в Университете Бэйхан и степень магистра в области операционных исследований и бизнес-статистики Гонконгского баптистского университета.

Эта статья предназначена для общих информационных целей и не должна рассматриваться как юридическая или инвестиционная консультация. Взгляды, мысли и мнения, выраженные здесь, принадлежат только автору.