"

" Это не опечатка: $4,52 млрд в первом квартале, а во втором квартале — еще $1,3 млрд.

Вопреки распространенному мнению, эта неожиданная прибыль не была получена за счет торговых сборов или печатания большего количества USDt. Она почти полностью состояла из процентного дохода по резервным активам Tether — в основном по казначейским облигациям США.

К середине 2024 года Tether стал одним из крупнейших в мире держателей казначейских облигаций США — на сумму 97,6 млрд долларов, превзойдя резервы многих суверенных государств.

Это раскрывает ключевую часть бизнес-модели стейблкоинов: пользователи вносят фиатные деньги (например, доллары США), а взамен Tether выпускает USDT, инвестируя эти доллары в низкорисковые, приносящие доход активы.

Итак, если вы когда-либо задумывались, как стейблкоины зарабатывают деньги, вот оно: стейблкоины, обеспеченные фиатом, такие как USDT от Tether, выступают в качестве финансовых посредников. Поскольку мировые процентные ставки все еще высоки, этот двигатель пассивного дохода теперь мощнее, чем когда-либо.

Знаете ли вы? Первым в мире стейблкоином был BitUSD, запущенный в июле 2014 года. Созданный пионерами блокчейна Чарльзом Хоскинсоном и Дэном Ларимером на платформе BitShares, BitUSD пытался сохранить свою привязку, закрепив токены BTS в смарт-контрактах в качестве залога.

Как Tether зарабатывает деньги

Эмитенты стейблкоинов не выдают кредиты, как традиционные банки, но зачастую зарабатывают столько же.

По состоянию на март 2025 года общая подверженность Tether казначейским облигациям США — охватывающая прямые владения, обратные РЕПО и фонды денежного рынка — приблизилась к $120 млрд. Это делает его одним из 20 крупнейших держателей казначейских облигаций в мире, с подверженностью больше, чем у многих правительств.

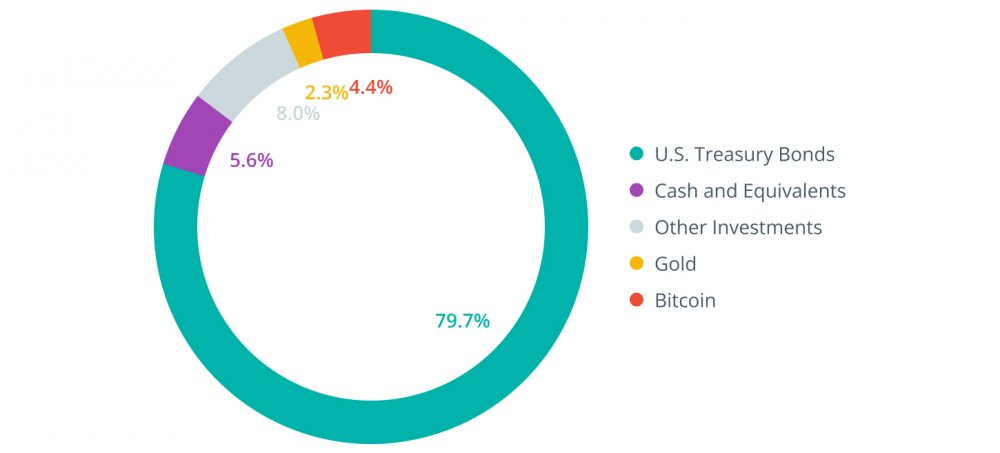

Но казначейские облигации — это всего лишь часть головоломки. Диверсифицированная резервная стратегия Tether включает золото, биткоин и обеспеченные кредиты, предлагающие как доходность, так и защиту от волатильности. Например, в первом квартале 2025 года позиции по золоту помогли смягчить колебания на криптовалютных рынках, продемонстрировав, как механизмы привязки криптовалют могут полагаться на сочетание твердых активов, а не только на доллары.

Состав резервов Tether в 2025 года. Источник: Criptoprocessing.com.

Между тем, продолжающаяся выдача Tether обеспеченных кредитов (обеспеченных его резервами) добавляет еще один слой дохода. Хотя эти кредиты и менее разрекламированы, они исторически приносили сотни миллионов ежегодно.

С $5,6 млрд избыточных резервов по состоянию на март 2025 года Tether действует скорее как консервативный управляющий активами, чем как технологический стартап. Источники дохода от стейблкоинов варьируются от процентов по казначейским облигациям и драгоценным металлам до цифровых активов и кредитования, что доказывает, что модель прибыльности USDT основана не только на криптохайпе.

Tether был основан в 2014 году в Санта-Монике, Калифорния, Броком Пирсом, Ривом Коллинзом и Крейгом Селларсом. Первоначально называвшийся «Realcoin» и построенный на основе Omni Layer биткоина, он был переименован в «Tether» 20 ноября 2014 года.

Скрытые источники дохода Tether: комиссии, кредитование и финтех

Процентный доход может быть движущей силой основных прибылей Tether, но это не единственный источник дохода. Вот более глубокий взгляд на то, как Tether зарабатывает деньги, помимо простого дохода.

1. Комиссии за транзакции и конвертацию

Хотя для большинства пользователей перевод USDT может показаться бесплатным, Tether монетизируется на конечном этапе, особенно за счет комиссий за выпуск и выкуп для институциональных клиентов и биржевых партнерств.

В начале 2025 года Tether зарабатывал более $122 млн в неделю на комиссиях в таких сетях, как Ethereum , Tron и Solana, согласно DefiLlama и CryptoRank. Это составляет более $6,4 млрд в год, укрепляя позицию Tether не только как ведущего стейблкоина по рыночной капитализации, но и как одной из самых прибыльных криптокомпаний, точка.

2. Обеспеченное кредитование

Даже после сокращения своих кредитных операций Tether продолжает выдавать обеспеченные кредиты, обеспеченные своими резервами. Они обычно приносят большую прибыль, чем государственные облигации, и предлагают доход с высокой маржой и низким риском, что вносит значительный вклад в чистую прибыль Tether, даже если точные цифры остаются нераскрытыми.

3. Интеграция и партнерство в сфере финтеха

Tether также выигрывает от своей растущей экосистемы, интегрируясь с кошельками, финтех-платформами и биржами. Эти интеграции (с такими игроками, как PayPal и Fiserv) открывают новые каналы для получения дохода через доступ к API, транзакционные сборы и более широкое использование сети.

Почему Tether так много заработал в 2024 году

Прибыль Tether в 2024 году резко возросла благодаря высоким процентным ставкам, огромному масштабу резервов и гибкости, позволяющей действовать быстрее традиционных финансовых институтов.

1. Идеальная среда процентных ставок

В течение 2024 года Федеральная резервная система США удерживала ставки на повышенном уровне, что напрямую увеличило доходность казначейских облигаций США, крупнейшего источника дохода Tether. С десятками миллиардов, вложенными в эти государственные облигации, доходность Tether резко возросла. Это основа модели доходов стейблкоинов: хранить депозиты пользователей в доходных активах, обеспеченных фиатом, и класть проценты себе в карман.

2. Непревзойденный масштаб

К середине 2024 года Tether накопил $118 млрд общих резервов — более чем достаточно, чтобы обеспечить каждый USDT в обращении. Даже небольшие изменения процентных ставок привели к сотням миллионов дополнительной прибыли. Такой масштаб — главная причина, по которой прибыль Tether в 2024 году затмила прибыль любого другого эмитента стейблкоинов.

3. Операционная гибкость

В отличие от регулируемых банков, Tether не увяз в требованиях к капиталу или сложных уровнях соответствия. Его централизованная структура позволяет ему двигаться быстро, перераспределяя капитал для погони за доходностью, оптимизируя продолжительность резерва и реагируя на рыночные условия без бюрократической волокиты.

В совокупности эти три фактора — высокая доходность, огромный масштаб и быстрое исполнение — сделали 2024 год идеальным для прибыльности стейблкоинов.

Риски и критика бизнес-модели стейблкоинов

Но хотя бизнес-модель стейблкоинов может быть невероятно прибыльной, она не лишена противоречий, и Tether остается в центре нескольких споров.

Продолжающееся регулятивное давление

Практика резервирования Tether и соответствие требованиям по борьбе с отмыванием денег (AML) давно привлекают внимание регуляторов, таких как Комиссия по ценным бумагам и биржам, и международных финансовых наблюдателей. Хотя Tether теперь публикует регулярные подтверждения и нанимает опытных финансистов, компания до сих пор не провела полный независимый аудит. Это оставляет вопрос о том, действительно ли каждый USDT подкреплен резервами, открытым.

Европейский делистинг

С начала 2025 года основные регулируемые ЕС платформы, включая Binance, Kraken и Coinbase, либо исключили USDT из листинга, либо ограничили его статусом «только продажа», сославшись на несоблюдение требований Markets in Crypto-Assets (MiCA) — новой европейской нормативной базы криптовалютного рынка.

Риск процентной ставки

Двигатель прибыли Tether построен на процентном доходе от казначейских облигаций. Однако эта же сила является уязвимостью. Если ФРС снизит ставки хотя бы на 50 базисных пунктов, годовой доход может упасть более чем на 600 миллионов долларов, заставив Tether гоняться за доходностью в других местах или соглашаться на более жесткую маржу.

Риск концентрации активов

Хотя казначейские облигации обеспечивают стабильность, они также создают риск концентрации. Поскольку Tether все больше переходит на золото, криптовалюту и обеспеченные кредиты, он подвергает себя рыночной волатильности и контрагентскому риску. Это компромисс между стабильностью и доходностью, и он может стать более выраженным по мере падения процентных ставок.

Согласно правилам ЕС MiCA, «значительные» стейблкоины, такие как USDT, должны держать не менее 60% резервов в европейских банках — требование, которое Tether отклонил.

Tether против других эмитентов стейблкоинов

Основная схема того, как стейблкоины зарабатывают деньги, везде одинакова: чеканить токены, держать фиатные резервы и получать проценты. Но доминирование Tether имеет решающее значение.

По состоянию на июнь 2025 г. рыночная капитализация USDT превышает 155 миллиардов долларов, а USDC, выпущенного Circle, около 61 миллиарда долларов.

Этот масштаб сам по себе дает Tether огромное преимущество в прибыльности. В 2024 году компания сообщила о почти $13 млрд валовой прибыли. Circle — несмотря на строгое соответствие требованиям и институциональную направленность — заработала всего $156 млн чистой прибыли.

Почему такой разрыв? Circle делит свой процентный доход с Coinbase, держит резервы в банках США и ежемесячно проходит аудит от фирмы из Большой четверки (Deloitte и Touche). Это прозрачная, консервативная модель, которая нравится учреждениям, но она ограничивает доход.

Paxos следует по схожему пути: меньший след, жесткое регулирование, ограниченный рост. Между тем, Tether сохраняет большую часть своих доходов, играет в игру на объемах и работает с гораздо меньшим количеством ограничений.

Этот контраст обнажает противоречие между прозрачностью и прибылью в ландшафте моделей доходов от криптовалют.

Поскольку регулирование постепенно догоняет Tether, в конечном итоге ему придется выбирать между сохранением своих заоблачных прибылей на все более ограниченном рынке или адаптацией к более строгим правилам, которые сейчас действуют в отношении его конкурентов.