"

" Индустрия финансовых технологий (финтех) берет свое начало в конце 20-го века, с появлением электронного банкинга и онлайн-торговли акциями. С тех пор финтех расширился и постепенно изменился в результате развития технологий и Интернета. В результате были созданы новые предложения и продукты с целью повышения доступности, простоты и эффективности в отрасли финансовых услуг.

Росту финтеха способствовал мировой финансовый кризис 2008 года, увеличивший спрос клиентов на нетрадиционные банковские и финансовые услуги. Увеличение числа мобильных устройств и широкое использование смартфонов, предоставивших клиентам доступ к финансовым услугам из любого места в любое время, также способствовали росту индустрии финансовых технологий. В настоящее время финтех продолжает формировать финансовую отрасль и продвигать инновации в таких областях, как платежи, кредитование, инвестирование и страхование.

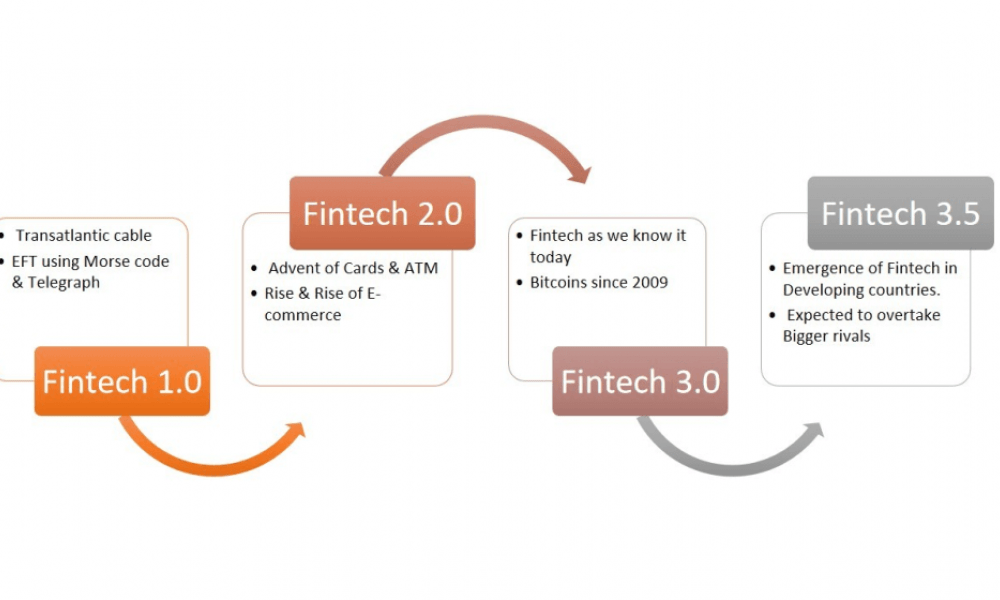

Эволюция финтех-индустрии

Финтех-индустрия в том виде, в каком мы ее знаем в настоящее время, не существовала до конца 1990-х и начала 2000-х годов. Тем не менее, истоки финтеха можно проследить до появления компьютерных систем и роста электронного банкинга в индустрии финансовых услуг в 1970-х и 1980-х годах. Эти ранние инновации заложили основу для расширения и развития финтеха во второй половине 20-го века и далее.

Эволюция финтех-индустрии была быстрой и динамичной, год за годом происходили значительные изменения.

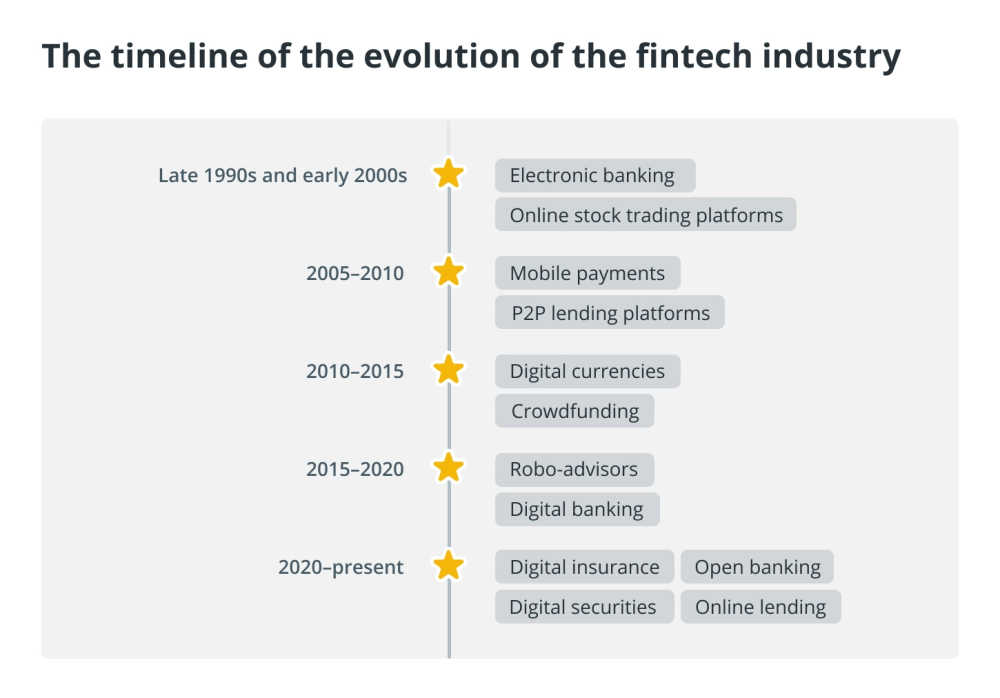

Конец 1990-х - начало 2000-х

Первые последователи финтех-сектора предлагали основные финансовые услуги, такие как онлайн-торговля акциями и электронный банкинг, когда этот сектор был еще в зачаточном состоянии. Ниже приведены некоторые примеры финтех-продуктов и предприятий, появившихся в конце 1990-х и начале 2000-х годов:

Платформы для онлайн-торговли акциями. Благодаря таким компаниям, как E-Trade и Charles Schwab, клиенты впервые смогли торговать акциями в Интернете, что значительно повысило доступность и удобство операций на фондовом рынке.

Электронный банкинг: Wells Fargo и Citibank предоставляли услуги онлайн-банкинга, которые позволяли клиентам контролировать свои счета и проводить финансовые операции.

Кроме того, платежные системы, такие как PayPal, стали одними из первых игроков в сфере платежей, предоставив потребителям удобный и безопасный способ отправки и получения денег в Интернете.

2005–2010 год

В результате роста новых финтех-бизнесов в отраслях были созданы новые продукты и услуги, включая платежи, кредиты и страхование. Расширение финтеха также было вызвано растущим использованием смартфонов в этот период. Вот два примера финтех-продуктов или предприятий, появившихся в период с 2005 по 2010 год:

Платформы кредитования P2P: в 2006 году была создана Lending Club, одна из первых платформ однорангового кредитования (P2P), объединяющая инвесторов и заемщиков без необходимости использования традиционных учреждений.

Мобильные платежи: в 2009 году Square, компания, специализирующаяся на платежах на ходу, создала систему, позволяющую небольшим компаниям принимать кредитные карты через мобильное устройство. Это был значительный прогресс в индустрии, который способствовал развитию мобильных платежей.

2010–2015 год

После финансового кризиса 2008 года появление альтернативных финансов открыло перед финтех-компаниями новые перспективы в таких секторах, как краудфандинг и одноранговое кредитование. Появление технологии блокчейна также начало обещать потенциальный прорыв в индустрии финансовых услуг.

Финтех-продукты или компании, появившиеся в 2010–2015 году:

- Краудфандинг: Kickstarter, основанный в 2009 году, стал одной из первых краудфандинговых платформ, позволяющих предпринимателям и создателям собирать средства для своих проектов от большого числа сторонников.

- Цифровые валюты: Биткоин, созданный в 2008 году, был первой децентрализованной цифровой валютой и положил начало росту криптовалют. Биткоин и другие цифровые валюты предоставили потребителям новый способ хранения и передачи стоимости, нарушив традиционные финансы.

2015–2020 год

Продукты и услуги Fintech получили широкое распространение, что привело к дальнейшей консолидации сектора, поскольку он продолжает развиваться и процветать. Чтобы вывести на рынок новые финансовые услуги, традиционные финансовые институты начали сотрудничать с финтех-фирмами. Появление цифровых активов, таких как криптовалюта, дало рынку новую перспективу.

Вот два примера финтех-продуктов или компаний, появившихся в 2015–2020 годах:

- Робо-консультанты: Betterment и Wealthfront, основанные в 2008 и 2011 годах соответственно, стали двумя ведущими роботами-консультантами, использующими алгоритмы и автоматизацию для предоставления персонализированных инвестиционных рекомендаций и управления портфелями для индивидуальных инвесторов.

- Цифровой банкинг: банки Challenger, такие как Monzo, N26 и Revolut, основанные в 2015, 2015 и 2013 годах соответственно, предлагали лишь цифровые банковские услуги, предоставляя потребителям альтернативные варианты банковских операций и более современный и удобный банковский опыт.

2020 год – настоящее время

Из-за эпидемии COVID-19 многие клиенты впервые стали пользоваться цифровыми финансовыми услугами, что ускорило распространение финтеха. Новые технологии, такие как искусственный интеллект (ИИ) и машинное обучение, используются для улучшения финансовых услуг, так как сектор продолжает развиваться и внедрять инновации. Регуляторная среда также развивается, отражая развитие и зрелость сектора финансовых технологий.

Некоторые примеры финтех-продуктов или компаний, появившихся после 2020 года, включают:

- Цифровое страхование: Lemonade, основанная в 2015 году, стала одной из ведущих компаний в области «инсуртех», предлагающих цифровую платформу для покупки жилья и страхования арендаторов.

- Цифровые ценные бумаги: такие компании, как Coinbase, Bakkt и Paxos, основанные в 2012, 2018 и 2012 годах соответственно, стали лидерами в сфере цифровых ценных бумаг, предоставляя платформы для покупки, продажи и хранения цифровых активов, таких как криптовалюты и токены безопасности.

- Открытое банковское обслуживание: такие компании, как Plaid, основанная в 2013 году, и Yapily, основанная в 2016 году, стали лидерами в области открытого банковского обслуживания, предоставляя API и инфраструктуру для безопасного доступа к финансовым данным и обеспечивая инновации в финтех-индустрии.

- Онлайн-кредитование: Affirm, основанная в 2012 году, и Afterpay, основанная в 2014 году, предоставляют потребителям ряд вариантов кредита для онлайн-покупок.

Будущее финтех-индустрии

Ожидается, что в будущем финтех продолжит свой быстрый рост, так как технологии продолжают формировать и революционизировать финансовую отрасль. Финансовые услуги станут более доступными, безопасными и инновационными благодаря блокчейну, искусственному интеллекту и открытому банкингу.

Кроме того, будет наблюдаться тенденция к цифровизации, потому что все больше клиентов выбирают варианты мобильного и онлайн-банкинга. Можно ожидать, что традиционные финансовые институты и финтех-компании будут все больше интегрироваться, что приведет к разработке новых финансовых услуг и продуктов.