Урок Terra: какую пользу можно извлечь из краха проекта?

Основная проблема, которая привела к падению Terra, заключалась в том, что резервы казались чрезмерно обеспеченными, но на самом деле это было не так. Впечатляющий взрыв экосистемы Terra в середине мая оставил шрамы на теле криптоиндустрии. Хотя были некоторые смелые критики, которые понимали, по какому острому лезвию бритвы шел TerraUSD (UST) — теперь TerraUSD Classic (USTC) — можно с уверенностью сказать, что большинство людей не ожидали, что Terra потерпит неудачу так быстро, драматично и бесповоротно.

Повод вспомнить об этом – надежды сообщества Terra перезапустить Terra 2.0: план спасения экосистемы уровня 1 без стабильной монеты UST. Старая Terra, теперь известная как Terra Classic (LUNC), полностью мертва. Злополучная попытка поддержать владельцев UST привела в появлению триллионов токенов LUNA, одновременно уничтожив их ценность и в конечном итоге поставив под угрозу безопасность самой сети.

Резкий рост количества токенов LUNA (теперь уже LUNC) в обращении.

Полное уничтожение 50 миллиардов долларов, кажется, заставило людей раз и навсегда решить, что алгоритмические стейблкоины не могут работать. Но важно иметь более тонкое понимание того, почему оригинальная LUNA потерпела неудачу и как другие могут извлечь уроки из ее краха.

Стейблкоины: новое название старой доброй концепции

Термин «стабильная монета» в основном ассоциируется с валютами, привязанными к доллару США и стремящимися поддерживать стоимость в $1. Но важно помнить, что это, главным образом, вопрос удобства. Те же самые механизмы, лежащие в основе сегодняшних стейблкоинов с привязкой к доллару США, могут быть использованы для создания монет, привязанных к евро, золоту, даже биткойнам (BTC), фьючерсам Nasdaq или некоторым конкретным акциям, таким как Tesla (TSLA).

Также интересно отметить, что стейблкоины на самом деле не являются новой криптоидеей. Сегодняшние проекты стейблкоинов тесно связаны либо с тем, как деньги работают в соответствии с золотым стандартом — например, DAI от MakerDAO— это требование твердого залога (как в случае с ранними банкнотами, обеспеченными золотом), либо они являются воспроизведением привязанных валют, таких как Гонконгский доллар (HKD).

HKD — очень интересный пример в данном случае, потому что это в значительной степени и есть заурядный «алгоритмический стейблкоин». Он привязан к доллару США, хотя и не в соотношении 1:1, и центральный банк Гонконга использует свои огромные резервы, чтобы удерживать цену гонконгского доллара в четко определенном соотношении, торгуя им на рынке. Согласно последним аудитам, резервы Гонконга составляют 463 миллиарда долларов, что в шесть раз больше HKD, находящихся в непосредственном обращении, и почти вдвое меньше его M3 (самого широкого определения «денег», которое также включает активы, не имеющие мгновенной ликвидности, например, заблокированные банковские депозиты).

Как стейблкоины сохраняют свою привязку.

На самом деле единственная причина, по которой HKD технически не является алгоритмическим стейблкоином, заключается в том, что существует центральный банк, осуществляющий рыночные операции с ним. В децентрализованных финансах (DeFi) центральный банк заменяется алгоритмом.

Однако Терра не HKD

Ассоциируя Terra с пространством алгоритмических стейблкоинов в целом, не получается понять, почему Terra так сильно рухнула. Важно понимать, насколько хрупким был дизайн протокола Terra. В двух словах: UST был «обеспечен» LUNA, токеном блокчейна Terra. Поскольку на Terra была разработана довольно солидная экосистема DeFi и невзаимозаменяемых токенов, токен LUNA имел некоторую неотъемлемую ценность, которая помогла увеличить первоначальное предложение UST.

Принцип работы механизма был, в принципе, аналогичен HKD. Если бы UST торговался выше 1 доллара, пользователи могли бы приобрести некоторое количество LUNA и сжечь его по долларовой стоимости в UST. Важно отметить, что система предполагала, что UST стоит 1 доллар, поэтому сжигатель LUNA может просто продать UST на рынке, скажем, за 1,01 доллара и получить прибыль. Затем они могут переработать прибыль в LUNA, снова сжечь ее и продолжить цикл.

Если UST торговался ниже $1, обратный механизм помогал его остановить. Арбитражеры покупали дешевые UST, обменивали их на LUNA по курсу 1 UST, равному 1 доллару, и продавали эти токены на рынке с прибылью.

Эта система отлично подходит для удержания привязки в нормальных обстоятельствах. Одна проблема с Dai, например, заключается в том, что он не может быть напрямую арбитражным для его основного обеспечения. Арбитражники должны «надеяться», что привязка стабилизируется, чтобы получить прибыль, что является основной причиной, по которой Dai сейчас так зависит от USD Coin (USDC).

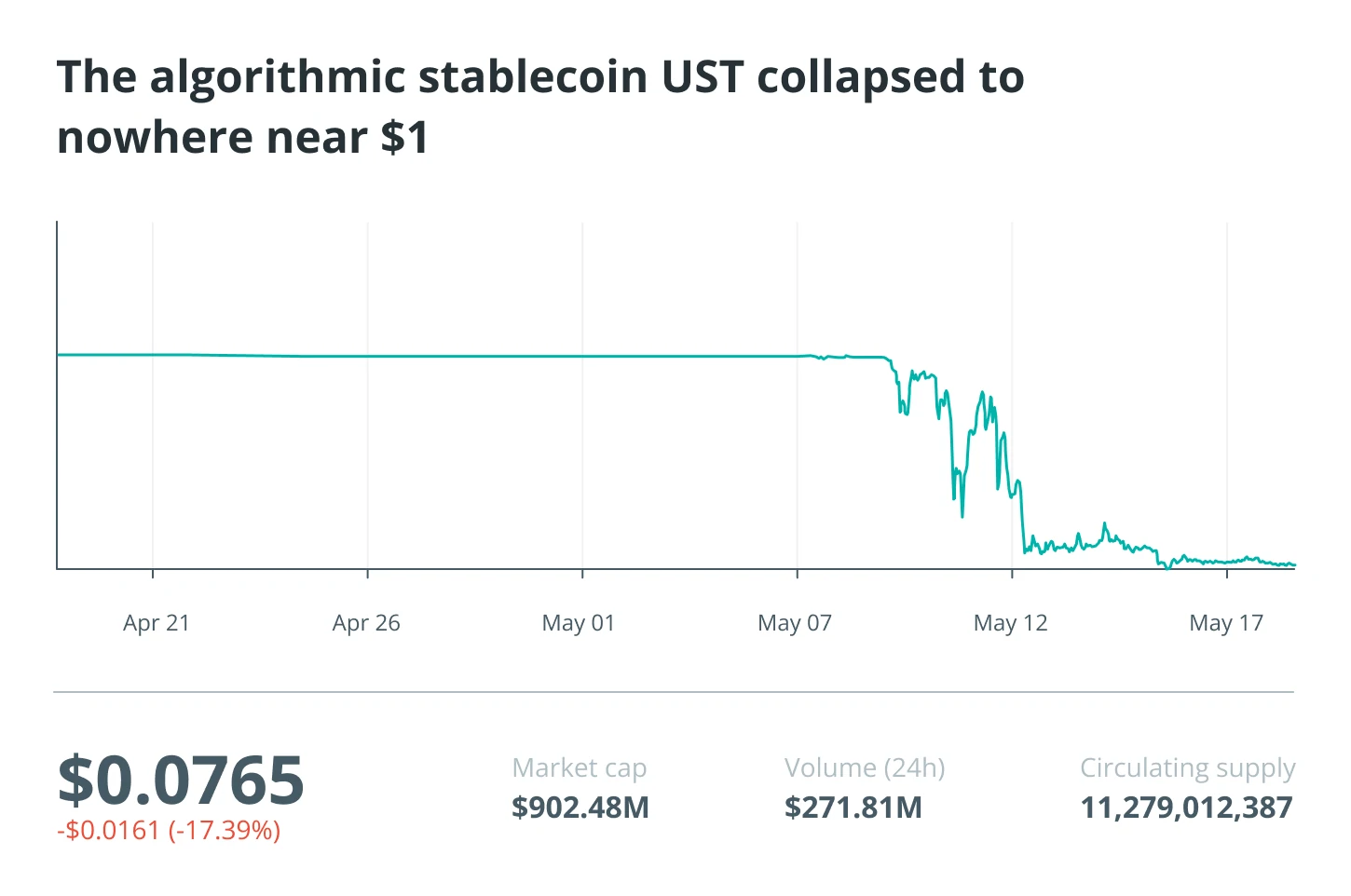

График коллапса привязки UST к USD.

Но мы также должны упомянуть крайнюю рефлексивность дизайна Terra. Спрос на UST, который превышает привязку, приводит к спросу на LUNA и, следовательно, к увеличению цены. Краеугольным камнем этого механизма был Anchor, протокол кредитования на Terra, который гарантировал 20% APY для участников UST.

Откуда взялись 20% APY? Из дополнительных UST, отчеканенных за счет резервов LUNA Terraform Labs. Более высокая цена LUNA означала, что они могли чеканить больше UST для доходности Anchor, тем самым увеличивая спрос на UST и повышая цену LUNA — таким образом, они могли выпускать еще больше UST…

UST и LUNA находились в цикле рефлексивного спроса, который, скажем прямо, имел все элементы пирамиды Понци. Хуже всего было то, что не имелось ограничения на то, сколько UST можно отчеканить, например, в процентах от рыночной капитализации LUNA. Это было вызвано исключительно рефлексивностью, что означало, что незадолго до краха 30 миллиардов долларов рыночной капитализации LUNA обеспечивали 20 миллиардов долларов рыночной капитализации UST.

Как объяснил в интервью Кевин Чжоу, основатель Galois Capital и известный критик LUNA и UST еще до ее краха, каждый доллар, вложенный в волатильный актив, увеличивает его рыночную капитализацию в восемь и более раз. На практике это означало, что UST был сильно недообеспечен.

«Основываясь на своих расчетах, Кевин Чжоу из Galois Capital полагает, что $4-5 млрд ликвидности покинут UST, если доходность Anchor снизится до 7-12%, что, по его оценке, может привести к 8-кратному снижению цены LUNA. Что вы думаете о его математике?», - спросила Лаура Шин в твиттере 8 апреля 2022 г.

Прокол пузыря

Трудно точно определить конкретную причину, по которой коллапс начался именно тогда, когда он произошел, поскольку определенно существовало множество факторов. Во-первых, запасы Anchor заметно истощались, и ходили разговоры о снижении доходности. Рынок также был не в лучшем состоянии, так как большинство крупных фондов начали ожидать какого-то крупного краха и/или затяжного медвежьего рынка.

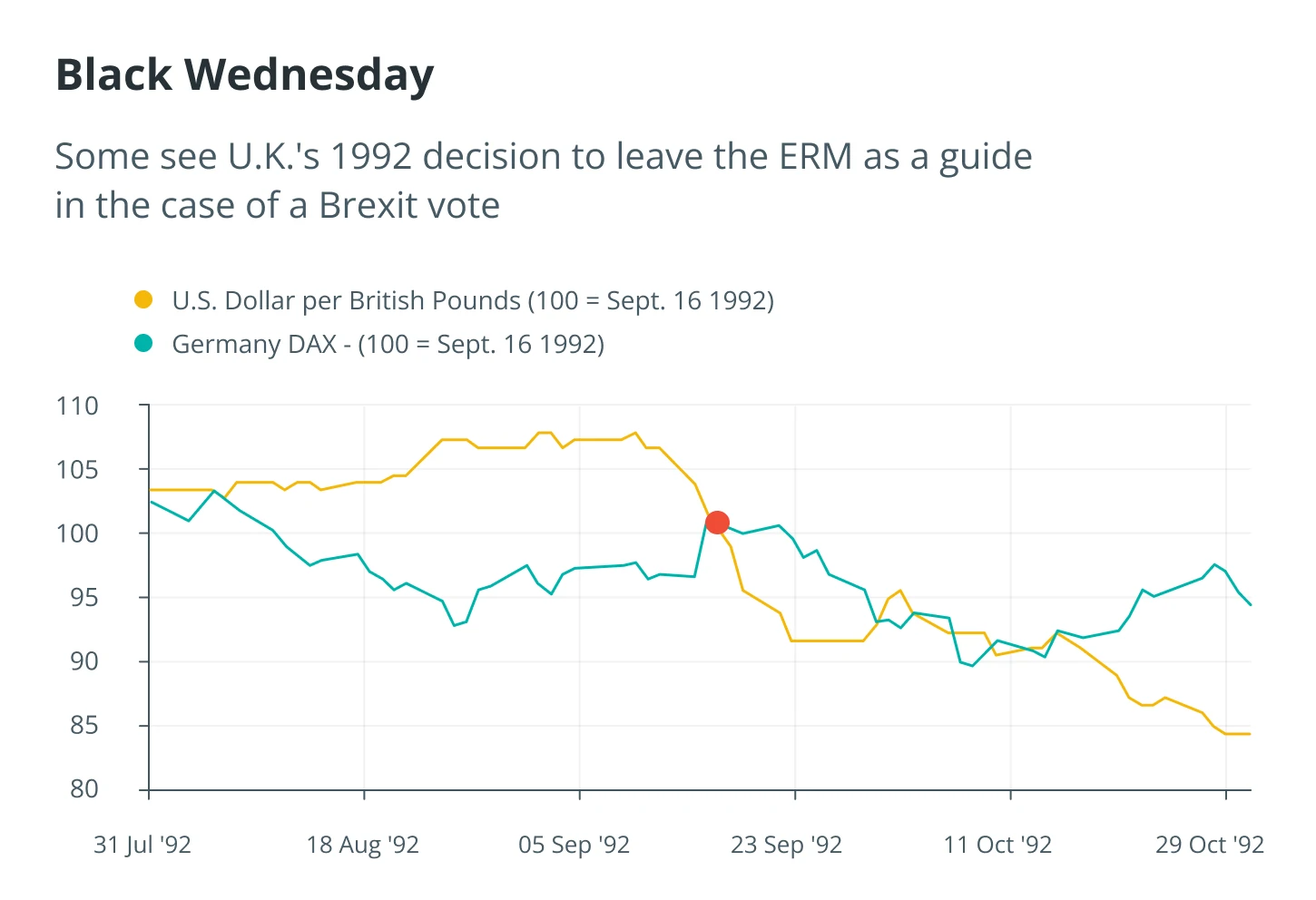

Некоторые сторонники теорий заговора обвиняют гигантов TradFi, таких как Citadel, или даже правительство США, в том, что они «зашортили» UST на миллиарды и спровоцировали бегство из банков. Как бы то ни было, это криптовалюта: если это сделало не правительство США, то какой-нибудь богатый кит, который хочет, чтобы его называли вторым пришествием Сороса – тот, как известно, продал британский фунт, когда у него была аналогичная установка привязки, и это печальное событие известно как Черная среда. Хотя фунт тогда рухнул не так драматично, как Терра, потеряв 20% за два месяца.

Черная среда. График падения британского фунта в 1992 году.

Другими словами, если ваша система не может справиться со скоординированными и хорошо финансируемыми атаками, скорее всего, она не была хорошей с самого начала.

Terraform Labs стремилась подготовиться к неизбежному, собрав в общей сложности около 80 000 BTC, которые должны были поддержать привязку. В то время он стоил около 2,4 миллиарда долларов, чего было недостаточно, чтобы выкупить UST у всех держателей, которые захотели выйти.

Первое событие снижения привязки между 9 и 10 мая опустило UST примерно до 0,64 доллара. Было плохо, но еще не смертельно.

Существует недооцененная причина, по которой UST так и не восстановился. Механизм выкупа LUNA, о котором мы уже говорили, был ограничен примерно 300 миллионами долларов в день, что по иронии судьбы было сделано для того, чтобы не допустить, чтобы банковское бегство из-за UST разрушило ценность LUNA. Проблема заключалась в том, что LUNA все равно рухнула, быстро упав с 64 до примерно 30 долларов, что уже привело к снижению рыночной капитализации на 15 миллиардов долларов. Потеря привязки почти не привела к сокращению предложения UST, так как из первоначальных 18,5 миллиардов осталось более 17 миллиардов.

Поскольку До Квон и TFL молчали в течение следующих нескольких часов, цена LUNA продолжала падать без какой-либо значимой активности по выкупу, снизившись до однозначных минимумов. Только в этот момент руководство решило увеличить лимит погашения до 1,2 миллиарда долларов, но рыночная капитализация LUNA уже упала до 2 миллиардов долларов. Остальное, как говорится, уже история. Это поспешное решение определило печальную судьбу экосистемы Terra, приведя к гиперинфляции и последующей остановке блокчейна Terra.

Все дело в залоге

Успешные примеры от TradFi, такие как HKD, должны быть ключом к тому, что произошло в данном случае. Terra казалась чрезмерно обеспеченной, но на самом деле это было не так. Реальное обеспечение перед крахом составляло примерно 3,6 миллиарда долларов (резервы Биткойн плюс ликвидность Curve и погашения LUNA за пару дней).

Но даже 100% недостаточно, когда ваш залог столь же нестабилен, как криптовалюта. Хороший коэффициент залога может составлять от 400% до 800% — достаточно, чтобы учесть упомянутое Чжоу сжатие оценки. И смарт-контракты должны строго соблюдать это, запрещая чеканку новых монет, если обеспечение не идеально.

Резервный механизм также должен быть максимально алгоритмизирован. Так что в случае с Terra биткойн нужно было поместить в модуль автоматической стабилизации вместо непрозрачных маркетмейкеров (хотя здесь просто не хватило времени на его создание).

С безопасными параметрами обеспечения, небольшой диверсификацией и реальным вариантом использования актива алгоритмические стейблкоины могут выжить.

Пришло время для нового дизайна алгоритмических стейблкоинов. Многое из того, что упомянто в этом материале, содержится в официальном документе Djed, выпущенном год назад для алгоритмической стабильной монеты с избыточным обеспечением. С тех пор ничего особо не изменилось — крах Terra был прискорбным, но предсказуемым, учитывая, насколько этот стейблкоин был необеспеченным.

Об авторе

Шахаф Бар-Геффен являлся генеральным директором Coti более четырех лет. Он также был частью команды основателей Coti. Он известен как основатель WEB3, группы онлайн-маркетинга, а также Positive Mobile. Шахаф изучал информатику, биотехнологию и экономику в Тель-Авивском университете.

Комментарии

Комментарии для сайта Cackle

Интересно? Поделись с друзьями!