"

" Протоколы реальных активов (RWA) оказались одними из лидеров децентрализованных финансов (DeFi) в 2025 году. Они обогнали децентрализованные биржи (DEX) и заняли пятую строчку по общему объему заблокированных средств (TVL), согласно данным DefiLlama.

Сейчас на RWA приходится около $17 млрд TVL — рост с $12 млрд в четвертом квартале 2024 года. Это показывает, как быстро токенизированные казначейские обязательства, частный кредит и другие реальные активы перешли из разряда нишевых экспериментов в основу инфраструктуры DeFi. DefiLlama отмечает: «В начале года эти активы даже не входили в топ‑10 категорий».

Винсент Лю, главный инвестиционный директор Kronos Research, сообщил: рост RWA обусловлен не экспериментами, а «стимулами для балансовых отчетов». Более высокие процентные ставки в долгосрочной перспективе делают токенизированные казначейские обязательства и частный кредит привлекательными активами с доходностью в блокчейне. Кроме того, улучшение регуляторной ясности снижает барьеры для институциональных инвесторов.

Реальные активы становятся основой DeFi

Ранее в этом году объем RWA без учета стейблкоинов вырос примерно до $24 млрд. Основными драйверами роста стали частный кредит и токенизированные казначейские обязательства, а Ethereum выступил доминирующим публичным уровнем расчетов для долговых и фондовых структур в блокчейне.

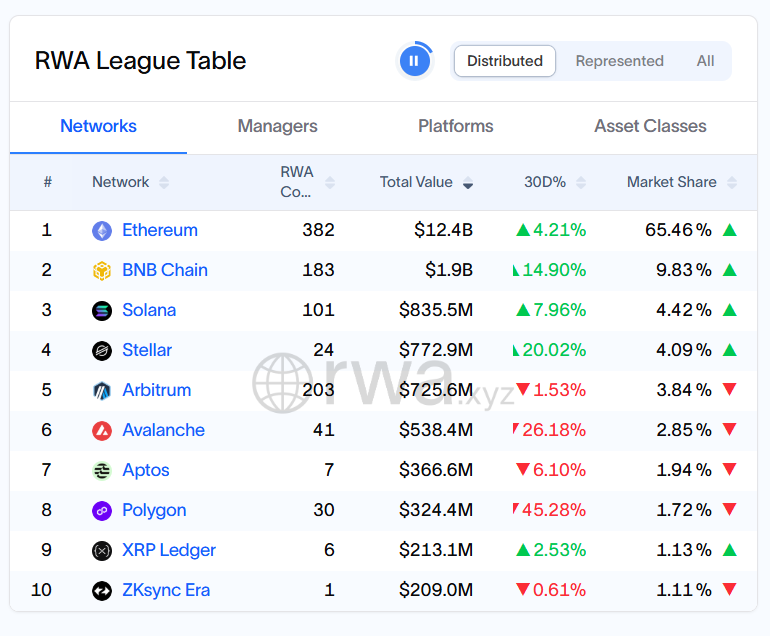

В течение 2025 года рынок оставался сконцентрированным вокруг небольшой группы крупных эмитентов и инструментов на Ethereum. При этом данные RWA.xyz показывают, что второй уровень сетей — включая BNB Chain, Avalanche, Solana, Polygon и Arbitrum — занимает доли от низких до средних однозначных процентов от общей стоимости RWA в публичных блокчейнах.

Ведущие блокчейны по активам RWA. Источник: RWA.xyz

Параллельно инфраструктура с ограниченным доступом, такая как Canton Network, стала крупным институциональным центром. На нее приходится более 90% общей доли рынка: платформа hosts крупные программы RWA в регулируемой среде с сохранением конфиденциальности, которая может интегрироваться с данными и ликвидностью DeFi.

Что стимулирует приток средств?

Токенизированные казначейские обязательства США остаются ключевым продуктом. Платформы вроде BlackRock USD Institutional Digital Liquidity Fund (BUIDL), USYC от Circle, BENJI от Franklin Templeton, OUSG от Ondo и аналогичные фонды вывели совокупный сегмент токенизированных казначейских обязательств на уровень выше нескольких миллиардов долларов к декабрю.

«Ограничением теперь является не сама токенизация, а ликвидность и интеграция с традиционными финансами», — отметил Лю.

Он добавил, что в 2026 году внимание должно переключиться с общего объема TVL на контроль и использование: кто владеет эмиссией, где RWA используются в качестве залога и какие площадки захватывают потоки вторичного рынка.

Золото, серебро и перспективы на 2026 год

Рост цен на золото и серебро добавляет новый импульс торговле RWA, привлекая больше капитала в токенизированные товары. Последние данные показывают, что рыночная капитализация токенизированных товаров приближается к $4 млрд. Лидерами выступают продукты вроде Tether Gold и Paxos Gold, которые развиваются параллельно с рынком физических металлов, приближаясь к новым максимумам.

Лю заявил, что эти движения «поднимают токенизированные товары из ниши RWA до макрозначимых активов с реальным спросом на доступ и расчеты в блокчейне на рынке, работающем круглосуточно». Этому способствуют более четкие стандарты ценообразования и хранения, упрощающие интеграцию с DeFi и институциональными системами.

На 2026 год Лю указал на «поведенческое подтверждение» в связи с ростом цен на золото и серебро. Он аргументировал, что рост цен привлекает эмиссию, которая в свою очередь привлекает ликвидность и усиливает внедрение за пределами простого поиска доходности.

Он также выделил совместимость как еще один ключевой сигнал и отметил, что «реальное ускорение» наступит, когда «токенизированные товары смогут беспрепятственно перемещаться между площадками и блокчейнами, функционируя как нейтральный залог, а не изолированные продукты».