"

" Банки и финансовые учреждения начали экспериментировать с токенизированными банковскими депозитами, банковскими остатками, записанными на блокчейне, но технология обречена на проигрыш стейблкоинам, по словам Омида Малекана, адъюнкт-профессора Колумбийской школы бизнеса.

По словам Малекана, эмитенты стейблкоинов, которые должны поддерживать денежные средства 1:1 или краткосрочные резервы наличного эквивалента для поддержки своих токенов, находятся в большей безопасности с точки зрения пассивов, чем частичные резервные банки, которые будут выпускать токенизированные банковские депозиты.

Стейблкоины также могут передаваться через крипто-экосистему и использоваться в различных приложениях, в отличие от токенизированных депозитов, которые требуют разрешения, имеют контроль «Знай своего клиента» (KYC) и имеют ограниченную функциональность.

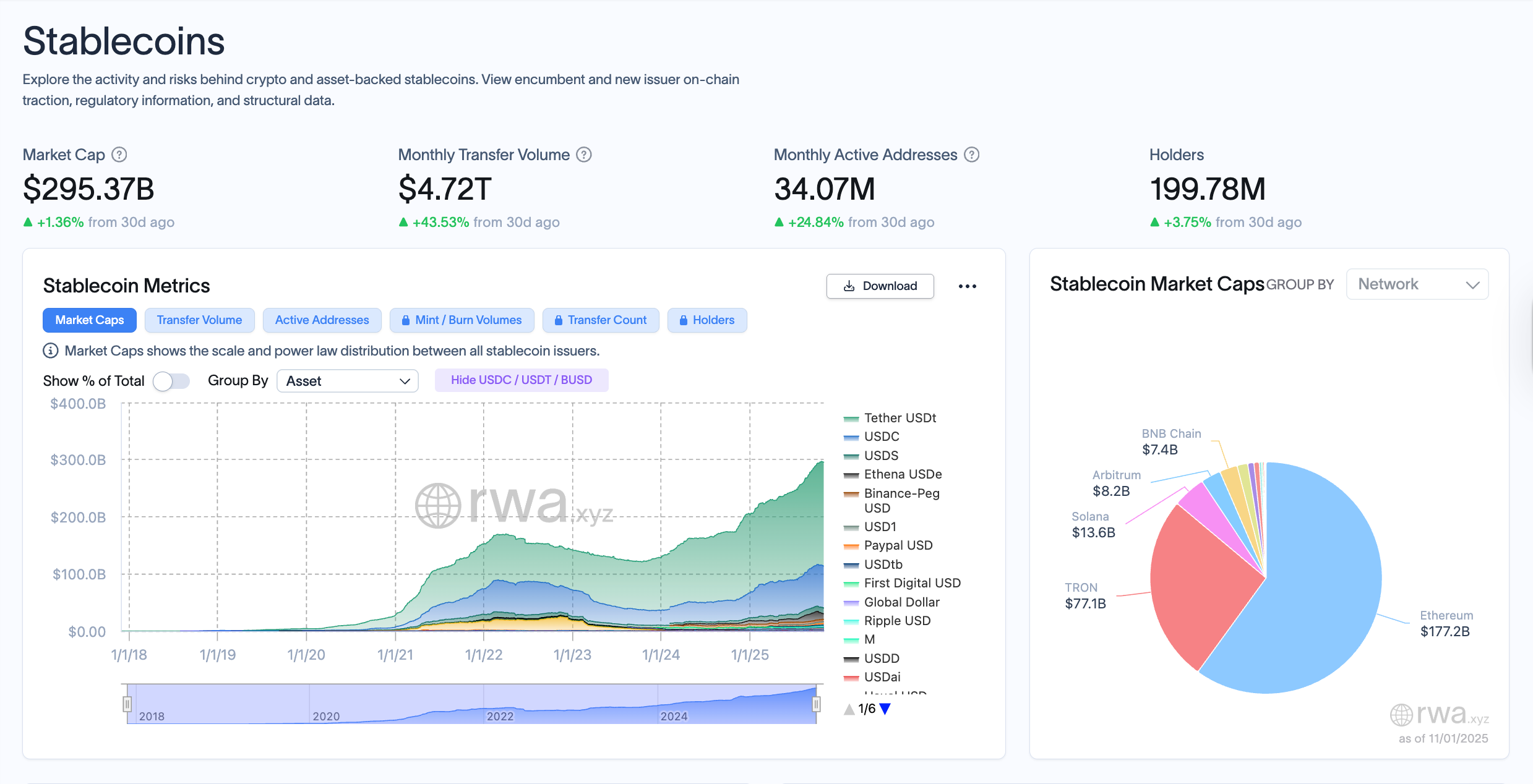

Стейблкоины продолжают расти как класс активов. Источник: RWAXYZ.

Стейблкоины продолжают расти как класс активов. Источник: RWAXYZ.

Токенизированные банковские депозиты похожи на «проверочный счет, где вы можете выписывать чеки только другим клиентам того же банка», продолжил Малекан. Он добавил:

«В чем смысл? Такой токен не может быть использован для большинства видов деятельности. Он бесполезен для трансграничных платежей, не может обслуживать не клиентов банка, не предлагает использование в крипто-экосистеме или атомные свопы с другими активами и не может использоваться в децентрализованных финансах (DeFi).

По прогнозам Standard Chartered Bank, сектор токенизированных реальных активов (RWA), физических или финансовых активов, токенизированных на блокчейне, который включает фиатные валюты, недвижимость, акции, облигации, товары, искусство и предметы коллекционирования, увеличится до 2 триллионов долларов к 2028 году.

Эмитенты стейблкоинов будут делиться доходностью так или иначе

Токенизированные банковские депозиты также должны конкурировать с доходными стейблкоинами или эмитентами стейблкоинов, которые находят способы обойти запрет на доходность в Законе о стейблкоинах GENIUS, передавая доходность в виде различных вознаграждений клиентов, утверждал Малекан.

Банковское лобби выступило против доходных стейблкоинов из-за опасений, что эмитенты стейблкоинов, разделяющие интерес с клиентами, подорвут долю рынка банковской отрасли.

Текущая средняя доходность, предлагаемая на сберегательный счет в розничном банке в США или Великобритании, значительно ниже 1%, что делает что-либо выше этого привлекательным для клиентов.

Сопротивление доходным стейблкоинам со стороны банковского лобби вызвало критику со стороны профессора Нью-Йоркского университета Остина Кэмпбелла, который обвинил банковскую отрасль в использовании политического давления для защиты своих финансовых интересов за счет розничных клиентов.