"

" Не смотря на то, что криптосообщество относится к этому процессу откровенно скептически, в разных странах мира активно ведется разработка CBDC, и цифровые валюты центральных банков набирают обороты.

Цифровые валюты центральных банков (CBDC) уже давно являются предметом жарких споров, и криптосообщество демонстрирует преимущественно негативную реакцию на соответствующие инициативы. Однако нельзя отрицать, что CBDC являются важным вариантом использования блокчейн-технологии.

Именно использование блокчейн-технологии наделяет CBDC способностью обеспечивать более дешевые, быстрые и, возможно, более доступные транзакции, чем те, которые осуществляют традиционные банковские системы. Кроме того, CBDC обладают потенциалом для более эффективного противодействия незаконной финансовой деятельности, включая отмывание денег. Но стоят ли эти преимущества усиления контроля со стороны правительств над финансами граждан и рисков системного сбоя из-за ошибок центробанков? Вопрос остается открытым и активно обсуждается.

В этой статье представлен актуальный обзор мирового состояния проектов CBDC, подготовленный на основе доступных данных о существующих инициативах в этой области.

Общий вид

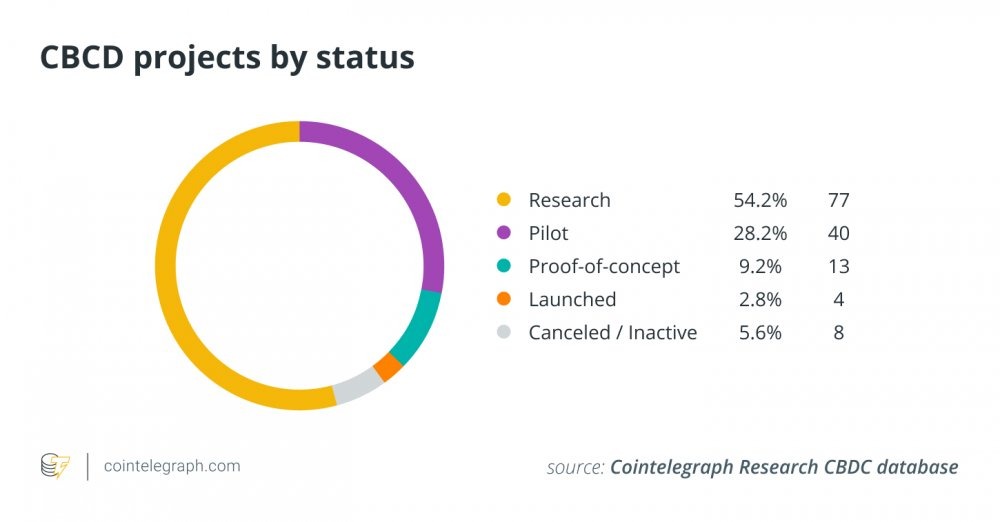

При взгляде сверху на отраслевой ландшафт можно заметить, что количество существующих проектов CBDC за последние несколько лет значительно увеличилось. В настоящее время более 100 стран изучают тему CBDC, и хотя примерно половина из них все еще находится на стадии исследований и разработок, есть уже 39 стран, которые имеют пилотные, экспериментальные или запущенные инициативы CBDC.

Текущий статус CBDC-проектов. Источник: База данных Cointelegraph Research CBDC.

Наиболее интересен процесс обсуждения CBDC в таких странах, где финансовая свобода является предметом постоянных дебатов: в США и Канаде, особенно с учетом того, что многие консервативные политики резко критиковали или даже запрещали введение CBDC.

В частности, Флорида уже запретила использование на своей территории потенциальной американской CBDC, а целая группа штатов, включая Алабаму, Луизиану, Северную Каролину и Техас, выразила несогласие с введением CBDC в США.

Глобальные инициативы

В отличие от США, такие страны, как Объединенные Арабские Эмираты, Китай и Индия, похоже, признают преимущества CBDC в области международных транзакций. Они запустили свои пилотные проекты, которые уже показывают результаты. Например, пилотный проект цифровой рупии в Индии, запущенный Резервным банком страны, привлек 50 000 частных лиц и 5 000 торговых пользователей. В случае успешной реализации на уровне международных торговых расчетов эти проекты могут быстро перейти в оптово-розничное использование, серьезно повлияв на глобальные финансово-банковские системы.

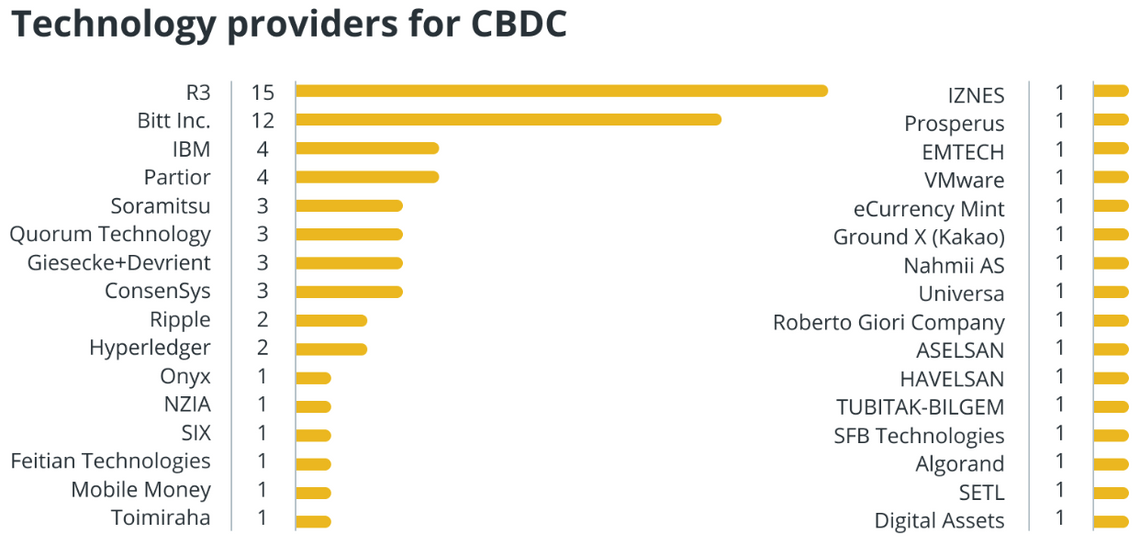

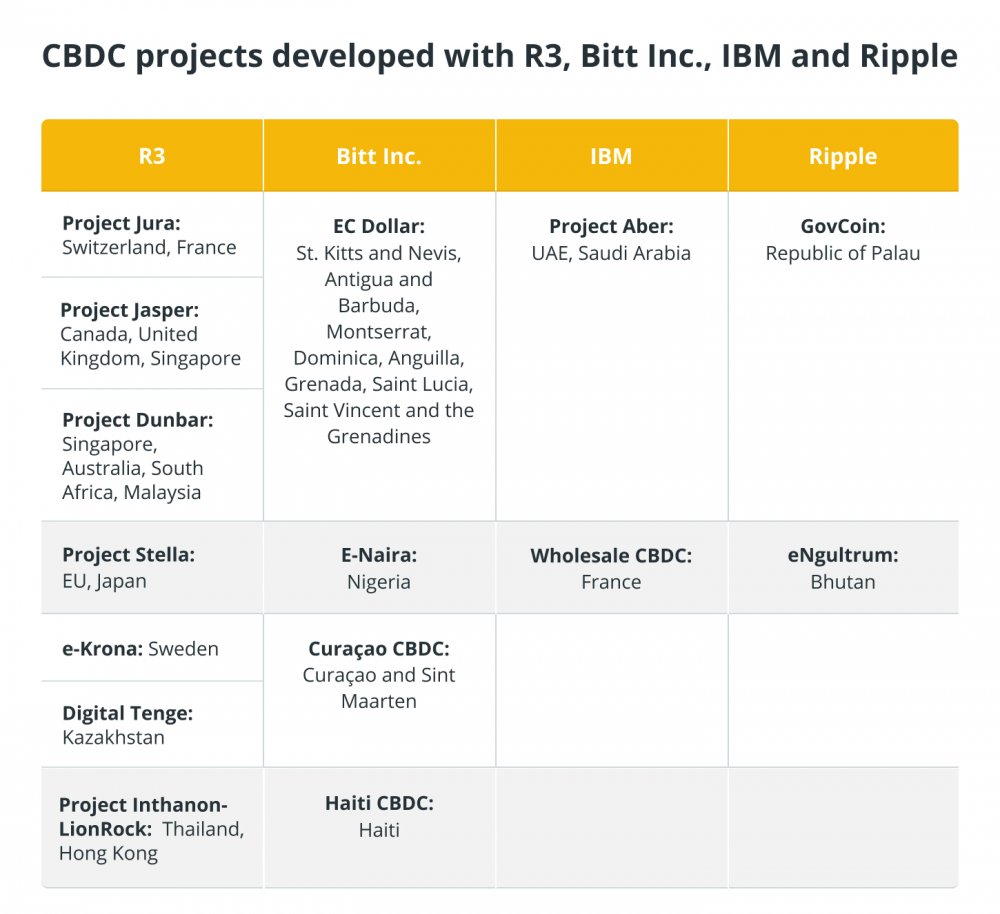

Развитию технологии CBDC также способствует активное участие частного сектора. Так, R3, Bitt Inc., IBM и Ripple играют важную роль в формировании технологического ландшафта CBDC, поскольку они указаны в качестве ключевых партнеров в более чем 30 различных проектах в этой области. Ripple, например, недавно объявила о своем участии в разработке цифровой валюты для Черногории, а также о возможном выпуске акций токенизированных активов недвижимости для розничного использования цифрового гонконгского доллара Гонконга.

Поставщики решений CBDC. Источник: база данных Cointelegraph Research CBDC.

Наконец, есть страны, находящиеся под жестким санкционным давлением, которые рассматривают CBDC как потенциальный инструмент для обхода ограничений. Невозможность работать с большинством международных банков и платежных систем делает перспективу использования блокчейна для международных финансовых расчетов как никогда привлекательной. Поэтому и Россия, и Иран активно развивают проекты CBDC и изучают перспективы создания стейблкоина, обеспеченного золотом.

В целом, судя по текущей ситуации в сфере CBDC, наиболее вероятно, что дальнейшее развитие в этой области будет зависеть от крупнейших экономик мира, поскольку большинство небольших стран не решаются внедрять CBDC. Однако, несмотря на нерешительность многих стран, есть и исключения из этой тенденции: некоторые небольшие государства уже активно внедряют CBDC.

К примеру, пилотную программу для собственной CBDC подготовила Республика Беларусь. Решение о выпуске цифрового белорусского рубля будет принято до конца года, сообщил председатель Нацбанка страны.

А что у нас?

В России, как уже было сказано, CBDC на государственном уровне воспринимается как перспективный инструмент и возможности его использования изучаются пристально и детально.

Так, депутаты Государственной Думы уже предложили внести существенные поправки в закон о цифровом рубле, проект которого проходит через слушания в российском парламенте и рассматривается уже во втором чтении. Предложенные изменения касаются долговых операций, услуг для нерезидентов и роли центрального банка.

Депутаты предлагают запретить Банку России — центральному банку страны — участвовать в финансировании компаний, оставив ему исключительную роль по управлению цифровой рублевой платформой. Поправки также обяжут ЦБ защищать личные данные тех клиентов, которые являются сотрудниками ФСБ.

Новый проект также предлагает более легкий доступ к CBDC для нерезидентов через иностранные банки, которые получат разрешение на присоединение к платформе. В проекте указано, что нерезиденты не должны иметь никаких ограничений в использовании платформы.

Также юридический департамент Государственной Думы не согласен с тем пунктом существующей редакции законопроекта, который позволяет правоохранительным органам без ограничений изымать средства должников при наличии у них достаточного количества цифровых рублей. Однако российское законодательство запрещает снимать средства должников сверх минимального размера оплаты труда (МРОТ), который с 1 января 2023 года составляет в РФ 16 242 рублей в месяц.

Законопроект № 270838-8 прошел первое чтение в марте. Первоначально предполагалось, что к апрелю будет принят закон о запуске пилотного проекта CBDC. Однако крайний срок был отложен из-за продолжающегося обсуждения законопроекта. По информации ведущих российских СМИ, законопроект должен отправиться на последующие чтения до конца июля.