"

" Цифровой банкинг, также известный как онлайн-банкинг или электронный банкинг, представляет собой оказание финансовых услуг через цифровые каналы, такие как Интернет, мобильные устройства и банкоматы. Цифровой банкинг в последние годы становится все более популярным, но появился он несколько десятилетий назад.

Вот краткая история цифрового банкинга.

Ранняя автоматизация (1960-1980-е годы)

Первые формы цифрового банкинга восходят к 1960-м годам, когда банки начали использовать мэйнфреймы для автоматизации различных банковских функций, таких как обработка чеков и управление счетами клиентов. В 1980-х годах банки начали предлагать услуги коммутируемого доступа, которые позволяли клиентам получать доступ к своим счетам через домашние компьютеры.

В 1960-х годах Bank of America представил первый банкомат, который позволял клиентам снимать наличные со своих счетов, не прибегая к помощи банковского кассира. Кроме того, в 1980-х годах Citibank представил первую систему онлайн-банкинга, которая позволяла клиентам получать доступ к информации о счете и выполнять основные транзакции через коммутируемое соединение.

Внедрение онлайн-банкинга (с 1990-х по 2000-е годы)

Порталы онлайн-банкинга были разработаны в связи с увеличением использования Интернета в 1990-х и 2000-х годах. Банки начали создавать онлайн-порталы, чтобы потребители могли видеть остатки на счетах, переводить деньги и оплачивать счета со своих домашних компьютеров. Онлайн-банкинг быстро стал предпочтительным вариантом для многих людей из-за его удобства.

Например, в 1994 году Стэнфордский федеральный кредитный союз стал первым финансовым учреждением, предложившим своим членам онлайн-банкинг, а в 1996 году Wells Fargo стал первым банком, предоставившим своим клиентам онлайн-банкинг.

Мобильный банкинг (с 2000-х по настоящее время)

В конце 2000-х и начале 2010-х распространение смартфонов привело к появлению мобильного банкинга. Банки начали предлагать мобильные приложения, которые позволяли клиентам получать доступ к своим счетам со смартфонов, позволяя людям проверять остатки на счетах, переводить средства и оплачивать счета на ходу. В настоящее время мобильный банкинг стал неотъемлемой частью цифрового банковского ландшафта.

В 2007 году Федеральный сберегательный банк USAA стал первым банком, предложившим мобильный банкинг через свое мобильное приложение. В настоящее время практически каждый крупный банк предлагает мобильное банковское приложение, которое позволяет клиентам выполнять широкий спектр транзакций, от проверки остатков на счетах до депонирования чеков.

Интеграция новых технологий (от настоящего к будущему)

Технологические достижения, такие как блокчейн и искусственный интеллект (ИИ), окажут большое влияние на будущее цифрового банкинга. Технология блокчейн используется для повышения безопасности и эффективности трансграничных платежей, а такие компании, как Ripple, сотрудничают с банками по всему миру.

Кроме того, банки уже изучают возможности использования чат-ботов и виртуальных помощников на базе искусственного интеллекта для улучшения обслуживания клиентов. Ожидается, что в будущем банковский сектор изменится благодаря интеграции этих и других технологий, что сделает его более эффективным и простым для клиентов.

Кроме того, в будущем такие технологии, как биометрия и Интернет вещей (IoT), вероятно, будут играть все более важную роль в цифровом банкинге, позволяя клиентам подтверждать транзакции с помощью отпечатков пальцев или распознавания лиц и предоставляя информацию о своем финансовом состоянии через подключенные устройства в режиме реального времени.

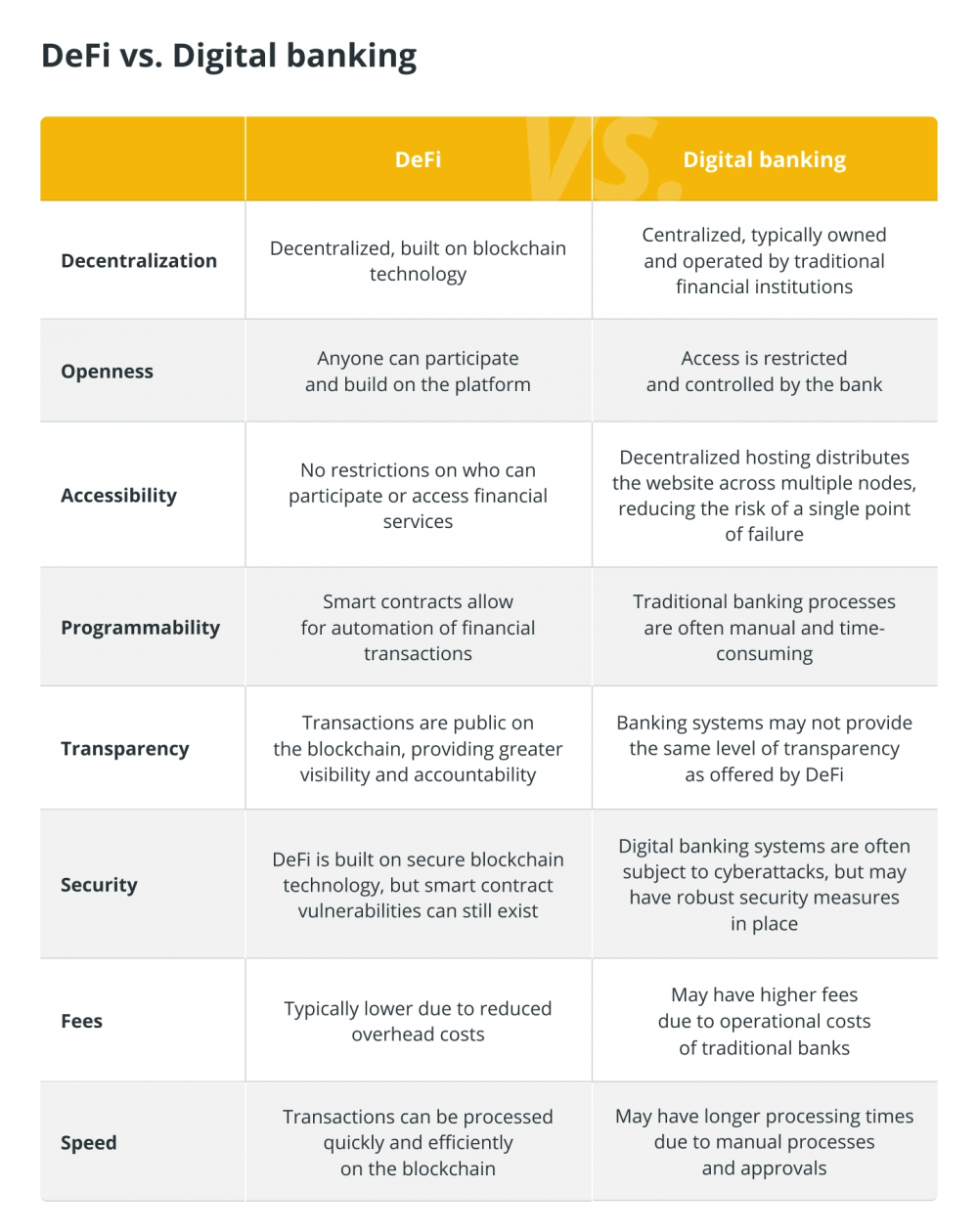

DeFi против цифрового банкинга

Чтобы лучше понять ключевые различия между децентрализованными финансами (DeFi) и цифровым банкингом, давайте внимательно рассмотрим их особенности и сравним их.

В последнее время DeFi приобрел популярность как альтернатива традиционным банковским системам. DeFi - это финансовая система на основе блокчейна, которая позволяет любому участвовать и получать доступ к финансовым услугам без посредников или централизованных органов. Со своей стороны, цифровой банкинг - это версия традиционного банкинга, в которой используются технологии для предоставления таких услуг, как онлайн-банкинг, мобильный банкинг и цифровые кошельки.

Поскольку технологии продолжают развиваться и разрушать традиционные отрасли, будущее финансов становится все более децентрализованным и демократизированным. Однако, хотя DeFi обладает большим потенциалом, он по-прежнему сталкивается с проблемами масштабируемости, безопасности и массового внедрения.

С другой стороны, цифровой банкинг уже зарекомендовал себя как основная отрасль и был принят миллионами пользователей по всему миру. Однако цифровой банкинг по-прежнему в значительной степени централизован и контролируется традиционными финансовыми учреждениями, что ограничивает его потенциал для демократизации и инноваций.