"

" Тенденция к модели казначейства была инициирована планом Майкла Сэйлора по биткоину, при этом в 2020 году компания Strategy стала пионером в использовании биткоина в качестве корпоративного резервного актива.

То, что начиналось как средство защиты от инфляции, превратилось в финансовую стратегию, принятую новым классом компаний, владеющих биткоинами, некоторые из которых структурированы так, чтобы напоминать квазибиржевые инвестиционные фонды (ETF).

Стратегия Strategy в отношении биткоина остается самой популярной, однако более широкое движение корпоративных казначейских обязательств в отношении биткоина сталкивается с растущим напряжением. Модель основана на простом тезисе: привлекайте капитал, конвертируйте его в криптоактив с ограниченным предложением и ждите долгосрочного роста.

Однако волатильность цены биткоина подвергает эти компании значительным финансовым рискам, связанным с корпоративным биткоином. Предположим, что цена акций компании опускается слишком близко (или ниже) к стоимости ее базового биткоина, известной как показатель биткоин-на-акцию или чистая стоимость активов (ЧСА).

Как только эта премия к множителю NAV (mNAV) исчезает, доверие инвесторов рушится.

MNAV (множитель чистой стоимости активов) показывает, насколько рыночная стоимость компании, владеющей биткоинами, выше (или ниже) её фактического запаса биткоинов. Он рассчитывается по формуле: mNAV = Стоимость предприятия ÷ Чистая стоимость активов биткоинов.

MNAV показывает, насколько рыночная стоимость компании, владеющей биткоинами, соответствует стоимости ее резервов в BTC.

В недавнем отчете Breed VC Bitcoin описывается, как этот сценарий может спровоцировать смертельную спираль NAV BTC: падение цен подрывает NAV, прекращает приток акционерного или долгового финансирования и вынуждает проблемные компании продавать свои Bitcoin на падающем рынке, ускоряя спад.

Глобальный разрыв в торговом финансировании удерживаемых биткоинов. Источник: Deutsche Bank.

Риск BTC NAV: объяснение смертельной спирали mNAV

«Смертельная спираль» начинается с резкого падения цены биткоина. Это снижает премию к чистой стоимости активов компании (ценовой буфер, обеспечивающий рост ее акций).

По мере снижения рыночной капитализации доступ к новому капиталу становится всё более ограниченным. Без покупателей акций или кредиторов компании не могут расширять свои активы или рефинансировать существующее долговое финансирование в биткоинах. Компании, построенные на стратегии «акции против долга» в биткоинах, начинают давать сбои.

В случае наступления срока погашения кредитов или возникновения маржин-коллов следует принудительная ликвидация. Продажа BTC для выполнения обязательств еще больше снижает цену актива, затягивая другие компании в их собственную спираль. В таких условиях даже незначительные потрясения могут спровоцировать каскадный крах.

В отчете Breed VC предупреждается, что избежать краха могут только компании, поддерживающие высокую премию к mNAV и постоянно увеличивающие свою долю в биткоинах на акцию. Другие могут быть поглощены или рискуют обанкротиться, что приведет к дальнейшей консолидации отрасли.

К счастью, большинство биткоин-казначейских облигаций в 2025 году по-прежнему будут полагаться на акционерное финансирование, а не на высокое кредитное плечо. Это снижает риск заражения, поскольку потери акционеров более вероятны, чем системные последствия.

Тем не менее, ситуация может измениться. Переход к агрессивному заимствованию повысит ставки. Если компании с высокой долей заемных средств свернутся, это может поставить под угрозу кредиторов, распространить ущерб на весь рынок и подорвать долгосрочную веру в модель казначейства биткоина.

Даже сейчас сайты отслеживания, такие как BitcoinTreasuries.org, демонстрируют растущее расхождение: в то время как показатели BTC от Strategy остаются устойчивыми, более слабые имитаторы терпят неудачу.

По мере того, как доля ETF и пенсионных фондов в BTC растет, необходимость отделить дисциплинированное исполнение от слепого накопления становится как никогда острой.

Публичные компании, владеющие биткоинами. Источник: bitbo.io.

Для сведения: Покупки BTC казначейскими компаниями обычно практически не влияют на рынок. Корпоративные покупки BTC обычно занимают менее 1% дневного объёма (за исключением дней, когда совершаются стратегические покупки, и в таких случаях их доля достигает около 9%).

План Strategy по биткоину: почему казначейская модель Сэйлора всё ещё работает

В то время как более широкая модель казначейства Bitcoin дает сбои, стратегия Strategy в отношении биткоинов продолжает выделяться как редкий пример успеха.

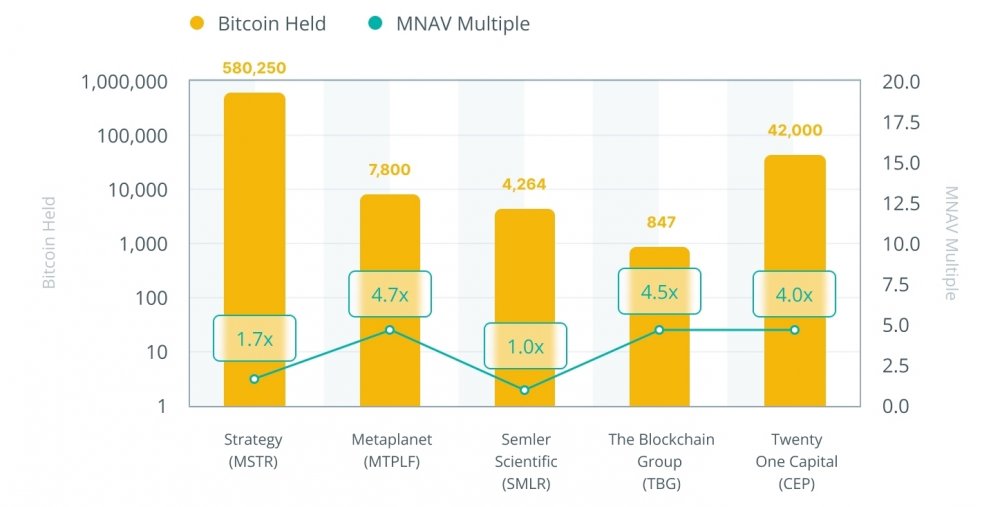

В соответствии с планом Майкла Сэйлора в отношении биткоинов компания методично заняла доминирующее положение и к середине 2025 года будет иметь на своем счету более полумиллиона BTC, что составляет более половины всех биткоинов, находящихся в руках публичных компаний.

Важно отметить, что акции Strategy по-прежнему торгуются со значительной премией к чистой стоимости активов (NAV) Bitcoin (обычно в 1,7–2 раза превышающей стоимость NAV базовой компании). Эта премия к mNAV свидетельствует о сохраняющемся доверии инвесторов, основанном не только на объеме активов BTC, но и на способности компании продолжать наращивать показатель стоимости акций благодаря продуманной стратегии инвестирования.

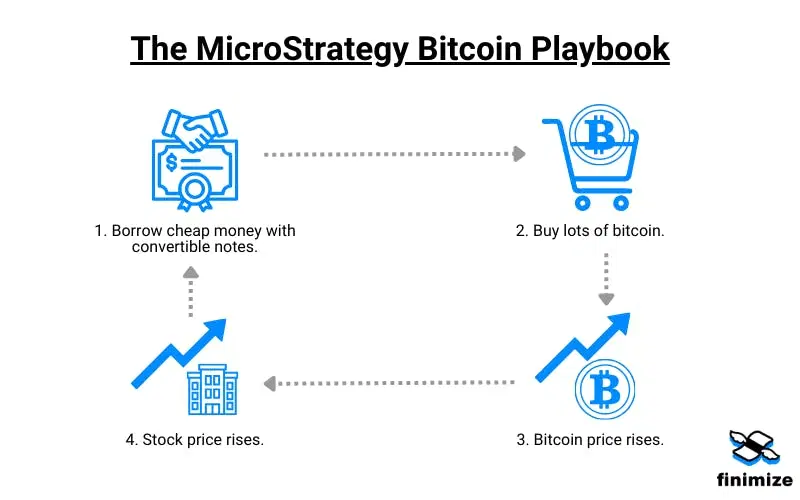

Вместо того, чтобы полагаться исключительно на кредитное плечо, Strategy использует сбалансированную стратегию, сочетающую акции и долговые обязательства в BTC. Что касается акционерного капитала, компания использовала рыночные предложения для продажи новых акций по завышенной цене, перенаправляя вырученные средства в биткоины без чрезмерного размывания.

Что касается долга, компания выпустила конвертируемые облигации с низкой процентной ставкой, которые структурированы таким образом, что конвертируются в акции только в случае резкого роста цены Strategy. Это обеспечивает доступ к капиталу, минимизируя немедленное разводнение. Хотя компания в течение некоторого времени использовала обеспеченные кредиты, она досрочно вышла из этих позиций, снизив риск финансирования биткоин-долга, связанный с маржин-коллами.

Такой подход позволил Strategy почти удваивать свои активы BTC каждые 16–18 месяцев, превосходя другие компании, владеющие биткоинами, как по накоплениям, так и по доверию рынка.

Как отметил Адам Бэк из Saylor, премия компании отражает накопительный эффект, который заключается в стабильном росте BTC на акцию при сохранении платежеспособности и опциональности. В отличие от компаний, которые просто владеют BTC, Strategy активно управляет своим казначейством, делая асимметричную ставку на криптоактив с ограниченным предложением, обладающий долгосрочным потенциалом роста и краткосрочной волатильностью.

Компания также продемонстрировала устойчивость во время рыночных спадов. Даже в условиях ценовых шоков и надвигающейся «смертельной спирали» роста чистой стоимости активов (NAV) BTC для некоторых конкурентов, Strategy сохранила свою премию mNAV, четко взаимодействуя с инвесторами, поддерживая обслуживание долга и своевременно привлекая средства за счет акций, а не вынужденных продаж.

К слову, акции Strategy обогнали сам биткоин. За последние пять лет их рост составил около 3000%, значительно опередив биткоин (около 1000%) и даже акции чип-гиганта Nvidia (около 1500%).

Будущее биткоин-казначейств и криптокомпаний mNAV

Заглядывая вперед, можно сказать, что в 2025 году биткоин-казначейства вступят в фазу консолидации.

Лишь немногие компании, вероятно, сохранят свои премии по mNAV. Более слабые игроки (особенно те, у кого чрезмерная задолженность или нет доверия инвесторов) могут столкнуться с поглощением, крахом или потерей актуальности.

Лидерство и рыночная репутация Strategy делают её эталоном. Новым участникам категории криптокомпаний mNAV необходимо будет выделиться, предлагая новую ценность, уникальные структуры или повышенную эффективность капитала. Быть просто инструментом корпоративного биткоин-резерва может быть уже недостаточно.

Тем временем ситуация меняется по мере расширения присутствия ETF и пенсионных фондов в биткоинах. В условиях, когда традиционные финансовые инструменты предлагают новые способы доступа к биткоину — от спотовых ETF до институционального кастодиального управления, — привлекательность публично торгуемых акций, прокси-акций биткоина, может угаснуть. Если ETF получат дальнейшую популярность, они могут перетянуть спрос на такие компании, как Strategy, что приведет к снижению премии за mNAV и снижению оценок.

Тем не менее, долгосрочный тезис остается неизменным: биткоин — это криптоактив с ограниченным предложением, и динамика дефицита будет определять его стоимость. Вопрос в том, кто сможет удержаться на плаву, не будучи вынужденным продавать. Компании с высокой кредитной нагрузкой и слабым управлением подвержены наибольшему риску. Те, кто делает ставку на акционерный капитал, могут потерять свои позиции, но переживут следующий спад.

Риски, связанные с корпоративным казначейством биткоинов, реальны, но не непреодолимы. Strategy задает правила игры: стратегически использовать капитал, поддерживать доверие инвесторов и придерживаться долгосрочных планов.

Для других участников рынка выживание может зависеть от того, насколько хорошо они смогут адаптировать этот подход до того, как следующий прогноз спада рынка BTC станет реальностью.