"

" На любом рынке, будь то фрукты и овощи или финансовые активы, цены определяются пересечением спроса и предложения.

Если из-за наводнения мало помидоров, а спрос на них не упал, цена помидоров в супермаркете неизбежно будет выше - так же, как если бы больше людей захотели купить помидоры.

Если предложение не ограничено на финансовом рынке, спрос не влияет на цену. К примеру, если акции взаимного фонда (mutual fund) хотят купить все больше людей, выпускается больше акций.

Например, давайте предположим, что фонд имеет капитализацию в размере 100 миллионов долларов США, составленной из 10 миллионов единиц на сумму 10 долларов. Если инвестор хочет инвестировать 10 миллионов долларов, 1 миллион единиц выпускается по стоимости 10 долларов США, а капитализация фонда становится 110 миллионов долларов.

Это была бы другая история, если бы доступные акции были ограничены 10 миллионами. Тогда любой, кто хотел купить акции, должен был бы найти кого-то, кто хочет их продать. В этом случае цена может уже не составлять 10 долларов, но это будет зависеть от того, сколько покупатель готов заплатить и сколько продавец хотел заработать. Это создаст ситуацию, в которой цена колебалась в зависимости от неравномерного спроса и предложения. Если активы пользуются высоким спросом, очевидно, цена может пойти намного выше правильной цены.

Но как вы можете оценить правильную цену?

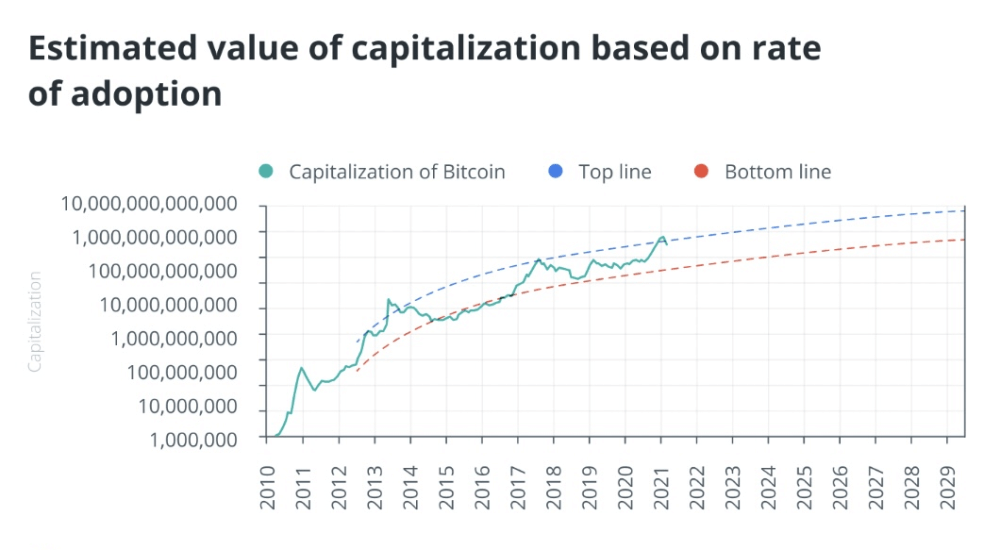

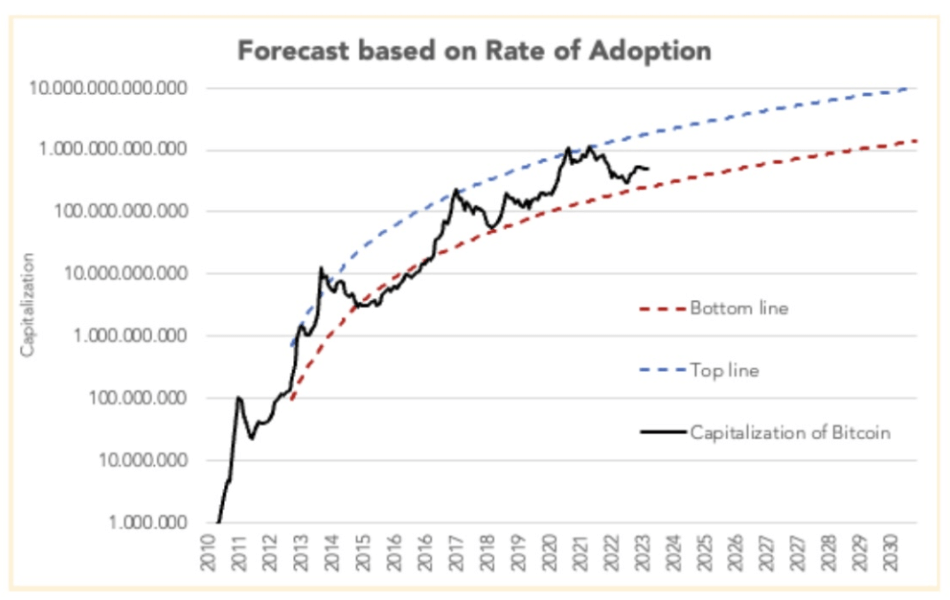

В 2021 году я опубликовал данные, которые попытались оценить цену справедливой стоимости биткоинов, показанную на графике ниже. Это позволило предположить, что в июне того же года мы достигли относительного максимума для биткоинов (я надеялся в то время, что это не окажется правдой, но это так.)

Как я оценил это значение?

Предыдущий пример с фондом помогает нам понять логику этой оценки.

Если капитализация фонда определяется по неподходящему количеству единиц, умноженных на NAV, или цена также верна, то это может быть оценено как число инвесторов в фонде на среднюю сумму, удерживаемой каждым инвестором.

Итак, если бы я смог в случае биткоинов оценить среднюю сумму, удерживаемую в каждом кошельке, я также смог бы оценить капитализацию биткоина и, следовательно, путем деления на количество биткоинов в циркуляции получить свою цену.

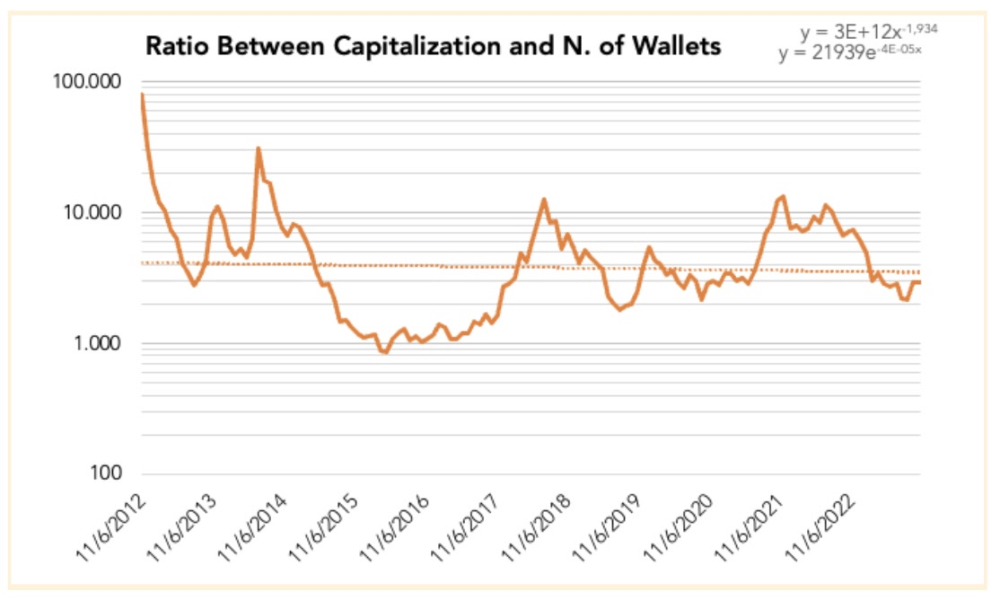

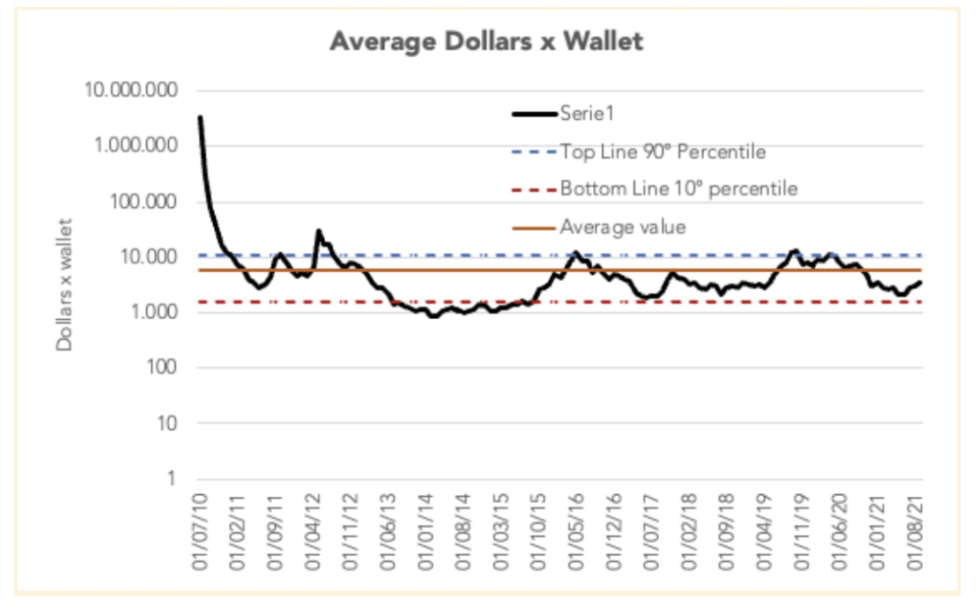

К счастью для нас, прозрачность, предлагаемая блокчейном, позволяет нам собирать большую часть этой информации с высокой степенью надежности. Например, количество адресов биткоинов с балансом, отличным от нуля, можно легко отследить, просто запустив сетевой узел.

Как видно из графика, средняя сумма (доллары США) в кошельках колеблется из-за спроса и предложения (многие кошельки держат биткоин, не перемещая его), поэтому, если мы возьмем 90-й и 10-й процентиль, то найдем диапазон, который может привести нас к оценке цены на биткоин.

Теперь, когда была оценена кривая роста (в логарифмической шкале) кошельков в циркуляции, можно оценить диапазон, в рамках которого должна двигаться цена биткоинов.

Эта модель проста, но простота - ее сила: мы не знаем, владеет ли пользователь различными адресами или один адрес «принадлежит» нескольким пользователям - как в случае холодного кошелька биржи - но мы можем полагаться на эти отношения, особенно по сравнению с большими количествами и во временном горизонте полного ценового цикла.

Например, за последние дни крипто-зимы, как и за последние месяцы, как правило, мы можем обнаружить увеличение снятия средств с криптобирж и сокращение остатков, удерживаемых на этих централизованных платформах. Поскольку хранение криптоактивов сторонними лицами обычно считается более опасным, то такой сигнал считается оптимистичным, ведь он показывает, что инвесторы предпочитают иметь длинную позицию биткоина в долгосрочной перспективе, а не удерживать его на торговом счете, чтобы воспользоваться короткими временно-спекулятивными возможностями.

Таким образом, это явление сопровождается увеличением адресов (снятие с нескольких накопительных холодных кошельков, чтобы заполнить многие отдельные адреса, контролируемые отдельными лицами), и закладывает основы для циклической оценки цен, также основанной на модели, описанной в этой статье.

Данные с этого графика и эта модель указывают на то, что осенью 2025 года цена биткоинов может достичь своего следующего потолка по цене 130 000 долларов США - и, возможно, выше.

Как всегда, важно отметить, что этот прогноз не является финансовым советом. Это может быть воспринято только как ожидаемое значение на основе некоторого предположения с определенной степенью уверенности. Но из других прогнозирующих моделей также появляются аналогичные оценки роста цен. Недавний всплеск интереса к этому классу активов среди институциональных игроков, таких как BlackRock, крупнейшего менеджера по активам в мире, который подал заявку на биткоин-ETF, может указывать на то, что они верят в эти модели.

Об авторе

Даниэле Бернарди является основателем группы Diaman, разрабатывающей прибыльные инвестиционные стратегии. Он также является председателем журнала инвесторов Italia SRL и Diaman Tech SRL, а также является генеральным директором фирмы по управлению активами Diaman Partners. Кроме того, он является менеджером крипто-хедж-фонда, а также автором Genesis of Crypto Acsets, книги о крипто-активах. Европейское патентное управление признало его изобретателем, он имеет европейские и российские патенты, связанные с мобильными платежными сферами.

Эта статья предназначена для общих информационных целей, и не должна восприниматься в качестве юридической или инвестиционной консультации. Взгляды, мысли и мнения, выраженные в этой статье, принадлежат только автору.