"

" Опасения, что криптовалютные стейблкоины нанесут ущерб американским банкам, оттягивая их депозиты, являются необоснованными и не учитывают реальное применение этих токенов, считают исследователи Coinbase.

«Нарратив о том, что стейблкоины уничтожат банковское кредитование, игнорирует реальность», — заявил руководитель отдела политики Coinbase Фарьяр Ширзад.

«Большая часть спроса на стейблкоины поступает из-за пределов США, расширяя глобальное доминирование доллара, а не конкурируя с вашим местным банком», — пояснил он.

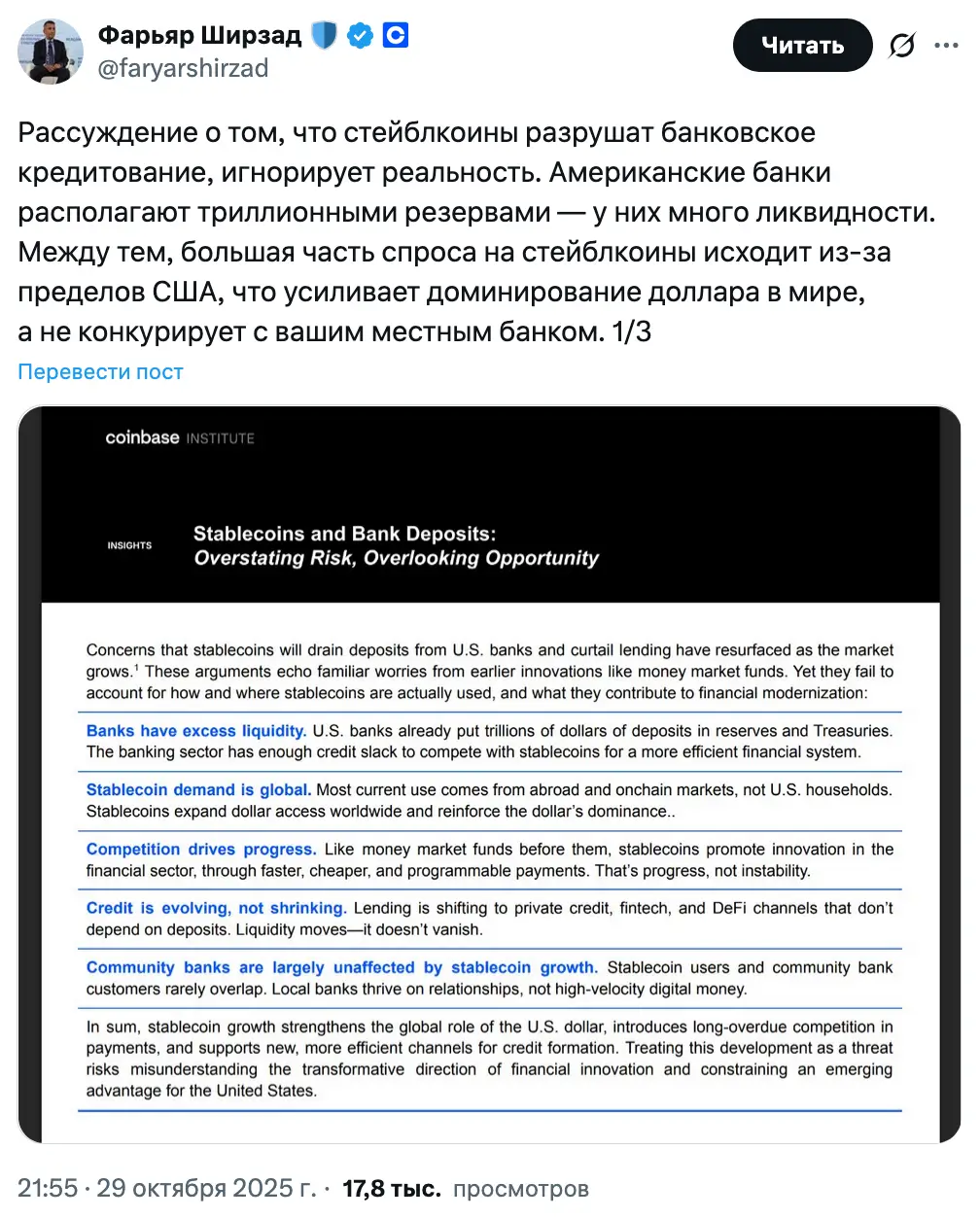

Ширзад представил рыночную записку, в которой утверждается, что споры о влиянии стейблкоинов на банковские депозиты и кредитование «перекликаются с привычными опасениями по поводу более ранних инноваций, таких как фонды денежного рынка». При этом они не учитывают, как и где стейблкоины фактически используются.

Американские банковские группы утверждали, что стейблкоины, предлагающие доходность, могут конкурировать с банковскими счетами и спровоцировать отток средств. Они призвали Конгресс ужесточить регулирование сервисов, предлагающих доходность по стейблкоинам.

Спрос на стейблкоины является глобальным, а не ориентированным на США

В своей записке Coinbase заявила, что основной спрос на стейблкоины исходит от «международных пользователей, стремящихся получить экспозицию к доллару», а не от американских потребителей.

Компания отметила, что на развивающихся рынках стейблкоины в долларах США используются для хеджирования рисков обесценивания местной валюты. Эти токены представляют собой «практичную форму доступа к доллару» для недостаточно охваченных банковским обслуживанием лиц.

В записке добавлено, что около двух третей трансферов стейблкоинов происходят на платформах децентрализованных финансов или в блокчейнах.

«В этом смысле они являются транзакционной инфраструктурой нового финансового уровня, который работает параллельно, но в основном вне внутренней банковской системы», — пояснила Coinbase.

«Рассматривать стейблкоины как угрозу — значит неверно интерпретировать текущий момент: они укрепляют глобальную роль доллара и открывают конкурентные преимущества, которые США не должны ограничивать», — заявил Ширзад.

Источник: Фарьяр Ширзад.

Крах местных банков маловероятен, утверждает Coinbase

Coinbase также заявила, что опасения о серьезном ущербе для местных банков от широкого использования стейблкоинов не имеют оснований. Компания пояснила, что типичный пользователь стейблкоинов «не совпадает с типичным клиентом местного банка».

«Местные банки и держатели стейблкоинов почти не пересекаются», — отметил Ширзад, добавив, что банки «могли бы улучшить свои услуги с помощью стейблкоинов».

Coinbase также указала, что прогнозы о притоке триллионов долларов в стейблкоины в следующие 10 лет «следует тщательно анализировать».

«Даже если оборот стейблкоинов достигнет $5 трлн в глобальном масштабе, большая часть этой стоимости по-прежнему будет находиться в руках иностранных держателей или в системах цифровых расчетов, а не будет изъята с американских текущих или сберегательных счетов», — утверждается в документе.

Coinbase отметила, что депозиты коммерческих банков в США превышают $18 трлн, и заявила, что влияние стейблкоинов на депозиты «останется незначительным, в то время как глобальное влияние доллара США существенно возрастет».

Несколько крупных банков и основных финансовых институтов запустили сервисы стейблкоинов или изучают такую возможность после принятия США закона GENIUS Act ранее в этом году. Этот закон регулирует деятельность поставщиков услуг стейблкоинов в стране.