"

" Ипотека с криптовалютой

Использование криптовалют, таких как биткоин (BTC), Ether (ETH) или других цифровых активов в качестве обеспечения для получения стандартного ипотечного кредита, называется крипто-поддерживаемой ипотекой.

Идея использования криптовалют в качестве залога кредита появилась, когда рынок криптовалют приобрел популярность. Экстремальная волатильность и потенциал для значительного повышения стоимости на рынке криптовалюты подтолкнули к идее об использовании этих цифровых активов для обеспечения обычных кредитов.

Сумма кредита в ипотеке с крипто-поддержкой основана на стоимости криптовалюты. При этом цифровые активы сохраняются в качестве обеспечения до тех пор, пока кредит не будет возвращен. Чтобы обеспечить безопасные и открытые транзакции, организации-кредиторы используют технологию блокчейна и смарт-контракты для сбалансированных кредитов, которые используют цифровые активы в качестве обеспечения.

Когда в 2018 году была введена децентрализованная кредитная платформа под названием Salt Lending, она стала первым примечательным примером ипотеки, поддерживаемой криптовалютами. С помощью Salt Lending заемщики могут использовать свои криптовалютные активы в качестве обеспечения для кредитов. Хотя идея сталкивалась с юридическими и нормативными проблемами, бизнес вскоре развился.

Типы ипотеки с крипто-поддержкой

Типы ипотеки, поддерживаемой криптовалютой, включают в себя следующие преимущества:

- покупка ипотеки: эти ипотечные кредиты используются для финансирования недвижимости и обеспечиваются с использованием криптовалюты в качестве гарантии заемщиков;

- рефинансирование денежных средств: домовладельцы с существующими ипотечными кредитами могут рефинансировать свою ипотеку, используя свои криптовалютные активы;

- переходные кредиты: заемщики используют Cryptocurrency Couplateral, чтобы обеспечить краткосрочный кредит и покрыть разрыв между покупкой новой недвижимости и продажей существующей.

Как работают крипто-ипотечные кредиты?

Крипто-ипотечные кредиты влекут за собой использование криптовалютных активов в качестве обеспечения для обычной ипотеки или займа.

Процедура получения ипотеки, поддерживаемой криптовалютой, начинается с того, что заемщик, дает свою криптовалюту кредитору в качестве залога, а кредитор производит расчет максимальной суммы кредита в зависимости от стоимости обеспечения.

Приемлемость криптовалюты оценивается до того, как будут определены процентные ставки, условия окупаемости и длина срока. Как только условия будут согласованы, заемщик должен внести согласованную сумму криптовалюты на счета условного депонирования кредитора. На счете условного депонирования третья сторона сохраняет средства, имущество или документы и управляет ими от имени обеих сторон в сделке до тех пор, пока не будут выполнены определенные критерии.

Этот залог оставляется заблокированным на время ссуды, и для контроля рисков волатильности заемщикам часто необходимо иметь конкретный буфер между стоимостью обеспечения и балансом кредита.

Платежи, как правило, производятся в фиатных деньгах. Заемщик получает залог после завершения погашения. Тем не менее, маржинальный вызов (спрос на дополнительное обеспечение из-за колебаний по обеспечению) может произойти, если стоимость криптовалюты резко упадет, и в этом случае заемщик должен будет восстановить необходимую маржу.

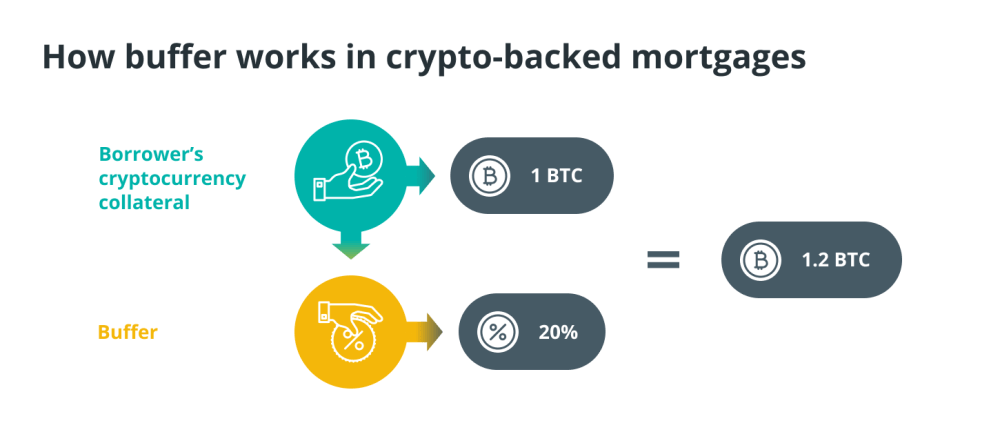

При оформлении кредита с криптовалютой в качестве обеспечения буфер представляет собой заранее определенную процентную разницу между балансом кредита и залогом (криптовалютой). Например, если коллатерал криптовалюты заемщика оценивается в 1 BTC, а кредитор предусматривает 20% буфер, заемщик должен обеспечить эквивалент 1,2 BTC (20% от 1 BTC), эффективно создавая буфер против потенциальной волатильности рисков на протяжении всего кредита.

Этот буфер служит безопасной подушкой как для заемщика, так и для кредитора, мгновенно предотвращая изменения в стоимости криптовалюты, что приводит к маржинальным вызовам или ликвидации залога.

Крипто-поддерживаемые ипотечные продукты

Крипто-поддерживаемые ипотечные продукты, такие как криптовальные кредиты и децентрализованные финансы (DeFi), предлагают владельцам криптовалюты возможность получить доступ к ликвидности без продажи своих цифровых активов.

Примеры ипотечных продуктов, поддерживаемых криптовалютой, включают в себя:

Крипто-коллатеральные кредиты

Заемщики используют свои криптовалютные активы в качестве обеспечения для получения кредита. Стоимость обеспечения активов устанавливает стоимость займа. В соответствии с характером обеспечения некоторые крипто-поддерживаемые ипотеки позволяют заемщикам возвращать кредит плюс проценты в криптовалюте.

Ипотека, обеспеченная стейблкоинами

Заемщики предоставляют в качестве обеспечения стейблкоины, которые являются цифровыми валютами, прикрепленными к стабильному активу, такому как фиатная валюта. Это сохраняет доступ к средствам, одновременно снижая волатильность, связанную с обычными криптовалютами.

DeFi Mortgages

Ипотека DeFi выпускается с использованием технологии блокчейна и смарт-контрактов. Протоколы DeFi работают автономно на блокчейне, что позволяет доверять и кредитовать достоверное заимствование и кредитование без посредников. Например, такие платформы, как AAVE и Compound, позволяют пользователям использовать свои крипто-активы в качестве залога ссуды.

Cross-collateralization

Чтобы обеспечить кредит, заемщики могут использовать различные криптовалюты. Распределение обеспечения среди нескольких активов может предложить гибкость и снизить риски.

Дробная собственность ипотеки

Используя технологию блокчейна, заемщики могут разделить свою недвижимость и предлагать дробную собственность, предоставляя инвесторам новый вариант участия в предприятиях по недвижимости.

Как купить дом с помощью крипто-поддерживаемых кредитов

Люди, которые хотят купить дом, используя кредиты, поддерживаемые криптовалютой, должны исследовать кредитные платформы, выбирать их обеспечение, подавать заявки на ссуды и рассматривать потенциальные юридические последствия.

Чтобы купить дом, используя криптовалютные кредиты, человек должен рассмотреть авторитетные кредитные компании, которые предоставляют криптовалютные ипотечные кредиты. После решения соответствующей платформы пользователь может выбрать криптовалюту для обеспечения.

Следующим шагом является подача заявки на кредит через выбранную платформу, включая необходимую информацию, такую как доказательства владения для обеспечения. Затем кредитное учреждение оценивает ценность залога для расчета суммы займа.

Затем заемщик читает и принимает условия кредита, которые устанавливают процентные ставки, условия окупаемости и обеспечение. После принятия условий заемщик получает сумму займа (в фиатных деньгах, криптовалюте или стейблкоинах), которая впоследствии может использоваться для покупки недвижимости.

Чтобы снизить риски, связанные с изменениями в стоимости обеспечения, важно быть усердным в мониторинге потенциальной волатильности рынка. Кроме того, чтобы обеспечить соблюдение применимых законов в своей области, физические лица также должны учитывать правовые и налоговые последствия использования криптовалют для операций с недвижимостью.

Крипто-поддерживаемые пособия по ипотечным кредитам

Крипто-поддерживаемые кредиты предоставляют держателям криптовалюты доступ к активам без продаж, избегая налогов и обеспечивая традиционные инвестиции. Они также способствуют финансовому включению и контролю над воздействием цифровых активов.

Варианты финансирования с помощью ипотеки, поддерживаемой криптовалютой, могут быть доступны для тех, кто не имеет доступа к традиционным банковским учреждениям.

Более того, заемщики продолжают подвергаться воздействию возможного роста ценности криптовалюты при использовании средств для полезных целей. Кроме того, эти ипотеки увеличивают полезность криптовалют в регулярных транзакциях путем преодоления разрыва традиционных финансовых и цифровых миров.

Владельцы криптовалюты могут диверсифицировать свой инвестиционный портфель, обеспечивая традиционные финансы для таких проектов, как недвижимость. Заемщики могут использовать свои активы непосредственно в качестве обеспечения, а не продавать криптовалюту на биржах, избегая потенциальных сложностей торговли.

Риски, связанные с крипто-поддерживаемыми ипотеками

Волатильность крипто-обеспечения, неопределенные правила, риски безопасности и необходимость оценки соотношений риска и вознаграждений - вот сложности ипотечных кредитов.

Волатильность криптовалют, которые могут вызвать значительные перепады стоимости обеспечения в течение срока кредита, является фундаментальной причиной для беспокойства. Эти рыночные колебания могут привести к маржинальным вызовам, заставляя заемщиков увеличить их обеспечение.

Кроме того, нормативно-правовая база для финансовых продуктов, основанных на криптовалютах, по-прежнему находится в зачаточном состоянии, с различными последствиями в зависимости от юрисдикции. Эта неопределенность может повлиять на стабильность и законность этих соглашений.

Кроме того, нарушения безопасности могут поставить под угрозу безопасность цифровых активов, используемых в качестве обеспечения. Заемщик должен полностью понять условия, включая процентные ставки, затраты и потенциальные налоговые последствия.

При определении того, является ли получение ипотеки мудрым решением, люди должны рассмотреть общее соотношение риска к вознаграждению, учитывая их текущую ситуацию. Коэффициент риска и вознаграждения сравнивает потенциальную прибыль инвестиций с потенциальными потерями и определяется путем деления ожидаемой прибыли на ожидаемую потерю.