Большая часть исторических дебатов вокруг Ethereum касается размера платы за газ.. В этом году комиссии стали чрезвычайно низкими, отчасти благодаря агрегированию — за исключением периода краха 4-5 августа, когда они были непропорционально повышены. Кто-то удивится, но это нормально.

Да-да, все сработало так, как задумано. Периодические всплески — это ожидаемое поведение оптового рынка во время пикового спроса. Те, кто считает эти разработки проблематичными, имеют неправильное видение будущего криптовалют.

В свою очередь, философия модульного масштабирования основана на идее о том, что блокчейны — это не сети, обрабатывающие активность, а поставщики дефицитного актива, называемого безопасным пространством блоков. Как и любой другой дефицитный актив (например, земля, нефть или электричество), защищенное блоковое пространство постоянно продается с аукциона тому, кто предложит самую высокую цену, и победителем становится тот, кто в нем больше всего нуждается. Скорее всего, это будет либо кит, либо оптовый покупатель, например, слой 2.

Монолитные сети имеют скорее сетевую философию: они хотят обслуживать всех на равных. Это несостоятельно, поскольку блокчейны — это не просто сети в том смысле, в каком Интернет является сетью. Если видеопоток или электронная почта задерживаются, это не так уж и важно. Но если важная финансовая сделка задерживается, это может иметь катастрофические последствия. Блокчейны представляют собой предсказуемые и безопасные уровни передачи и расчетов. В любом другом контексте, где предоставляется такая услуга, как сама услуга, так и ее стоимость являются многоуровневыми.

Некоторые пользователи жаловались на плату за газ во время волатильности рынка в период с 4 по 5 августа. Источник: Х.

Представьте себе, если бы почтовое отделение взимало за открытку такую же плату, как и за ночную посылку — это вряд ли сработало бы, потому что все выбрали бы последнее. Установление цены на предложение всегда ниже спроса означает, что вам придется постоянно наращивать мощности, чтобы плата не росла еще выше.

В 2024 году комиссии за Ethereum были низкими по сравнению с прошлыми годами. Источник: Х.

Но в модульном блокчейне это не имеет большого значения. Отдельные пользователи, которые все еще торгуют на L1, находятся там, потому что им нужна максимальная безопасность. Это имеет смысл только в том случае, если они совершают крупные транзакции. Торговую фирму, проводящую своп на 5 миллионов долларов, не волнует, поднимется ли цена газа до 500 gwei. Это практически не влияет на ее прибыль.

Другие игроки на таком L1 — это оптовые поставщики, такие как накопительные пакеты. Этих игроков также не особо волнуют краткосрочные скачки комиссий базового уровня. У них хорошая норма прибыли, когда активность нормальная и комиссии низкие. Это создает им подушку безопасности, позволяющую работать в убыток во время пиков.

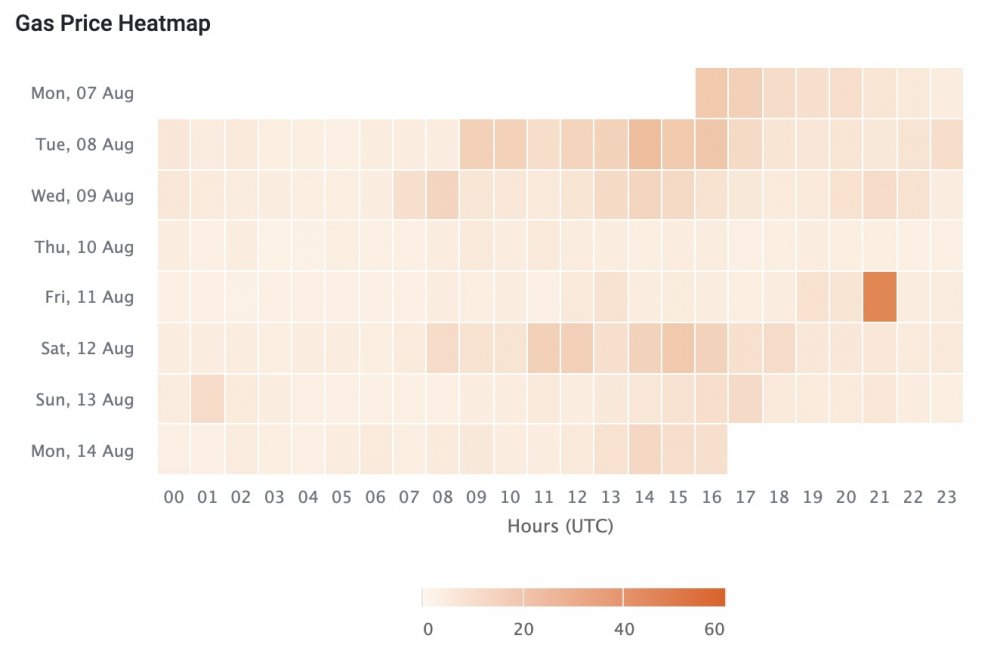

Плата за газ в Ethereum с 7 по 14 августа. Источник: Etherscan.

Именно так работает любой другой рынок дефицитных активов. Авиакомпании и АЗС являются оптовыми покупателями нефтепродуктов. Когда цены на нефть низкие, они получают большую прибыль. Когда цены на нефть растут, они поглощают большую ее часть, возможно, работая в убыток. Если высокие цены сохраняются, то они постепенно повышают свои собственные. Важно то, что розничные покупатели (пассажиры самолетов, водители автомобилей и т. д.) удаляются на один уровень.

Предостережение по поводу всего этого в криптовалюте заключается в том, что во время краха 4-5 августа плата за объединенный газ также резко выросла. Если бы моя теория подтвердилась, этого бы не произошло. Но это потому, что рынок комиссий за объединение очень незрелый. Со временем конкуренция вынудит L2 соревноваться в цене. Не только на абсолютном уровне, но и на волатильности. Некоторые даже рекламируют себя этим обещанием. Когда это произойдет, секвенсоры будут откладывать часть своей прибыли в хорошие времена, чтобы смягчить потрясения в плохие.

Я уверен, что большая часть платы за газ в конечном итоге будет снята с конечных потребителей, особенно с розничных. Мы уже видим это, например, для USDС транзакций на Base. Частично привлекательность запуска собственного L2 заключается в возможности рассматривать затраты на газ/последовательность как лидер потерь. То же самое произойдет и с dApps (пример: UniswapX съедает часть платы за газ из-за MEV), и даже с провайдерами кошельков. Такая разработка UX все еще может происходить в монолитном блокчейне, но более стабильна в модульном.

Об авторе:

Омид Малекан — адъюнкт-профессор Колумбийской школы бизнеса и автор книги «Реструктуризация доверия: проклятие истории и крипто-лекарство для денег, рынков и платформ».

Эта статья предназначена для общих информационных целей и не должна рассматриваться как юридическая или инвестиционная консультация. Взгляды, мысли и мнения, выраженные здесь, принадлежат только автору.