"

" Нам часто говорят, что цифровые валюты центральных банков (CBDC) будут способствовать «расширению доступа к финансовым услугам» и помогать людям по всему миру. Однако предварительные результаты исследований показывают, что правдой может быть и обратное: в последние годы благосостояние снизилось там, где были приняты CBDC, особенно среди молодежи и людей с низкими доходами.

В моей новой исследовательской работе представлена первая всесторонняя оценка раннего влияния CBDC на макроэкономические показатели и субъективное благополучие с использованием межстрановых данных за период с 2019 по 2023 год. Полученные результаты свидетельствуют о том, что выгоды могут быть более ограниченными, чем первоначально предполагалось, в сочетании с потенциальными негативными последствиями для индивидуального благополучия и финансовой стабильности.

Ограниченные экономические выгоды и непредвиденные последствия

Данные Всемирного банка указывают - вопреки тому, что вы, возможно, думаете, - на то, что страны с более высоким уровнем дохода с большей вероятностью будут проводить экспериментальные исследования или внедрять CBDC, так как ВВП на душу населения в этих странах в среднем на пять процентных пунктов выше. Хотя эти страны также, как правило, имеют более многочисленное население - в основном за счет Китая и Индии, - нет существенных различий в чистых показателях миграции, уровне безработицы среди мужчин или численности городского населения.

Несмотря на энтузиазм, который был вызван внедрением CBDC, анализ показал, что их влияние на ключевые экономические показатели, такие как рост ВВП и инфляция, было минимальным. В статистических моделях исследования сравнивались страны, которые либо опробовали, либо запустили CBDC в период с 2019 по 2023 год.

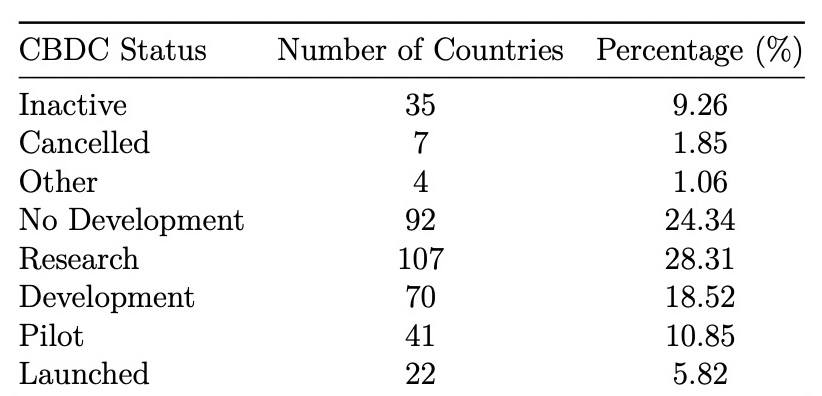

Статус программ CBDC включен в исследовательскую работу «Рост популярности цифровых валют Центральных банков: изучение факторов, определяющих принятие, и ранних последствий для макроэкономики и благосостояния». Источник: Atlantic Council.

Признавая, что страны, которые проводят пилотные испытания или внедряют CBDC, могут систематически отличаться от своих аналогов, я также создал группу «синтетического контроля», которая сопоставляла страны с использованием CBDC с другими странами на основе нелинейной комбинации мер контроля. Другими словами, хотя не было единой контрольной страны, сочетание характеристик каждой страны позволило создать «синтетический контроль». Там, где это было возможно, использовались данные для того, чтобы выяснить, как изменились показатели в странах после внедрения CBDC.

Исследование не выявило доказательств того, что CBDC коррелируют с увеличением ВВП на душу населения или снижением инфляции. Эти результаты опровергают распространенное мнение о том, что CBDC являются панацеей от экономических проблем, особенно в странах с низким и средним уровнем дохода.

Однако макроэкономические показатели позволяют судить лишь об этом, особенно в развивающихся странах, где данные могут быть менее надежными. Институт Гэллапа и его Всемирный опрос, который является ведущим источником данных для определения показателей субъективного благополучия в разных странах с течением времени, предоставили данные по двум дополнительным показателям, которые представляют интерес: процветает ли человек и его финансовое благополучие. Первый измеряется на основе ответов на вопросы, которые касаются самооценки удовлетворенности жизнью в настоящее время и ожидаемой (в течение следующих пяти лет) удовлетворенности жизнью по шкале от 0 до 10 баллов. Финансовое благополучие измеряется в ответ на несколько вопросов для самооценки, касающихся легкости оплаты счетов и финансовой тревожности.

Данные Гэллапа показали, что CBDC отрицательно коррелируют как с вероятностью процветания человека, так и с его финансовым благополучием - результат, который был зафиксирован в основном среди молодых людей с низким уровнем дохода. Эти группы, которые часто являются целевой аудиторией инициатив по расширению доступа к финансовым услугам, сообщают, что в финансовом отношении чувствуют себя менее защищенными.

После оценки этих статистических моделей, связывающих благосостояние с внедрением CBDC, страновым контролем и индивидуальной демографией, данные позволили определить, где снижение благосостояния было наибольшим. Странами, заинтересованными в CBDC, с наибольшим снижением в период с 2020 по 2023 год - с точки зрения респондентов, которые «процветали», согласно всемирному опросу Gallup, - были Южная Африка, Швеция, Таиланд и Южная Корея. При этом Швеция и Южная Корея объявили о пилотных программах CBDC, в то время как Южная Африка и Таиланд приступили к разработке своих CBDC в первом квартале 2024 года.

Важность проектирования и регулирования

Одной из важнейших задач, стоящих перед центральными банками, является разработка CBDC, которые максимизируют выгоды при минимизации рисков. Риски, связанные с CBDC, не являются тривиальными. Они включают потенциальную финансовую нестабильность из-за отсутствия вмешательства банков, нарушения конфиденциальности и концентрации финансовой власти. Эти риски особенно заметны, если центральный банк напрямую управляет всеми аспектами CBDC, что может подорвать традиционную роль коммерческих банков и снизить доступность кредитов, как показали Хесус Фернандес-Вильяверде и его соавторы в статье, опубликованной в 2021 году.

Гибридные модели CBDC могут снизить некоторые из этих рисков, позволяя посредникам из частного сектора взаимодействовать с клиентами, в то время как центральный банк осуществляет надзор за системой, сохраняя роль коммерческих банков и гарантируя, что CBDC дополнят, а не разрушат существующие финансовые системы. Кроме того, для предотвращения потенциального неправомерного использования CBDC необходимы строгие меры защиты конфиденциальности и ограничение централизации власти. Это резко контрастирует с тем, как некоторые страны, в частности Китай, внедряют CBDC. Однако необходима дальнейшая работа, чтобы оценить, как архитектура CBDC влияет как на экономические, так и на социальные результаты - не только в теории, но и очень конкретно.

Об авторе

Кристос Макридис является доцентом-исследователем в Университете штата Аризона, адъюнкт-профессором в Университете Никосии, а также основателем и генеральным директором Dainamic Banking. Он имеет докторскую степень по экономике, менеджменту и инженерным наукам в Стэнфордском университете.

Эта статья предназначена для общего ознакомления и не должна восприниматься как юридическая консультация или инвестиционный совет. Взгляды, мысли и суждения, выраженные в этой статье, принадлежат только автору.