"

" С одобрением в Соединенных Штатах (крупнейшем мировом фондовом рынке) спотовых биржевых фондов биткоина (ETF), которые бьют рекорды с момента их запуска, в игру может вступить спрос, повышенный в связи с предстоящим биткоин-халвингом.

Некоторые вещи в жизни неизбежны, а некоторые находятся лишь в спектре возможностей. Все текущие спекуляции в криптовалюте связаны с широким спектром потенциальных новых максимумов или страхом перед потенциальными новыми минимумами.

Какое повествование является актуальным в этом цикле? Какие нормативные акты или макрофакторы увеличат или замедлят рост индустрии блокчейна и децентрализованных финансов? Одна вещь остается неизменной при всех возможностях и вероятностях, накапливая блок за блоком, молча следуя своему плану: биткоин.

Биткоин продолжает неуклонно расти, но предстоит халвинг, который происходит каждые 210 000 блоков - примерно каждые четыре года. Это программное событие вдвое уменьшает вознаграждение майнеров биткоинов. Это означает, что майнерам нужно будет выполнить примерно такой же объем работы за половину вознаграждения в BTC.

Предсказуемость халвинга может утешить тех участников крипторынка, которые прошли через предыдущие биткоин-циклы и закалились в них. Новые биткойнеры признали тех, кто прошел через предыдущие циклы, «ветеранами», как будто это война, в которой каждый «выживший» прошел службу на поле битвы за определение цены биткоина.

Запрограммировано ли увеличение спроса?

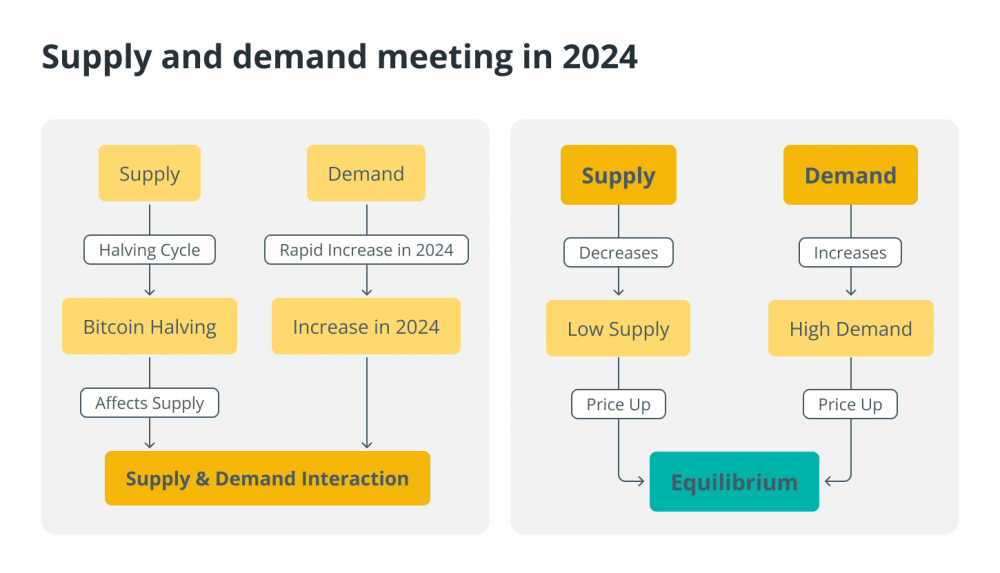

Старейший закон экономики - это спрос и предложение. Чтобы повысить цену на что-либо, необходимо уменьшить предложение и увеличить спрос. И наоборот, чтобы снизить цену на что-либо, нужно увеличить предложение и уменьшить спрос.

Если мы изучим токеномику биткоина, то увидим, что у него есть дефляционный график эмиссии, который отмечен халвингом новых поставок каждые четыре года. Если халвинг продолжается технически, как парадокс Зенона (халвинг навсегда и фактически никогда не достигает нуля), количество новых биткоинов становится бесконечно малым примерно к 2140 году.

Что касается предложения в экономическом масштабе, Сатоши Накамото позаботился о части закона спроса и предложения «меньше предложения». Однако ничего не было гарантировано со стороны спроса.

Сатоши Накамото прекрасно осознавал это, обсуждая такие проблемы в недавно опубликованных электронных письмах с Марти Майами. Сатоши был хорошо осведомлен об экономике, знал австрийскую школу экономических теорий Людвига фон Мизеса и Мюррея Ротбарда. Сатоши и первые биткойнеры позволили свободному рынку решить судьбу части уравнения спроса.

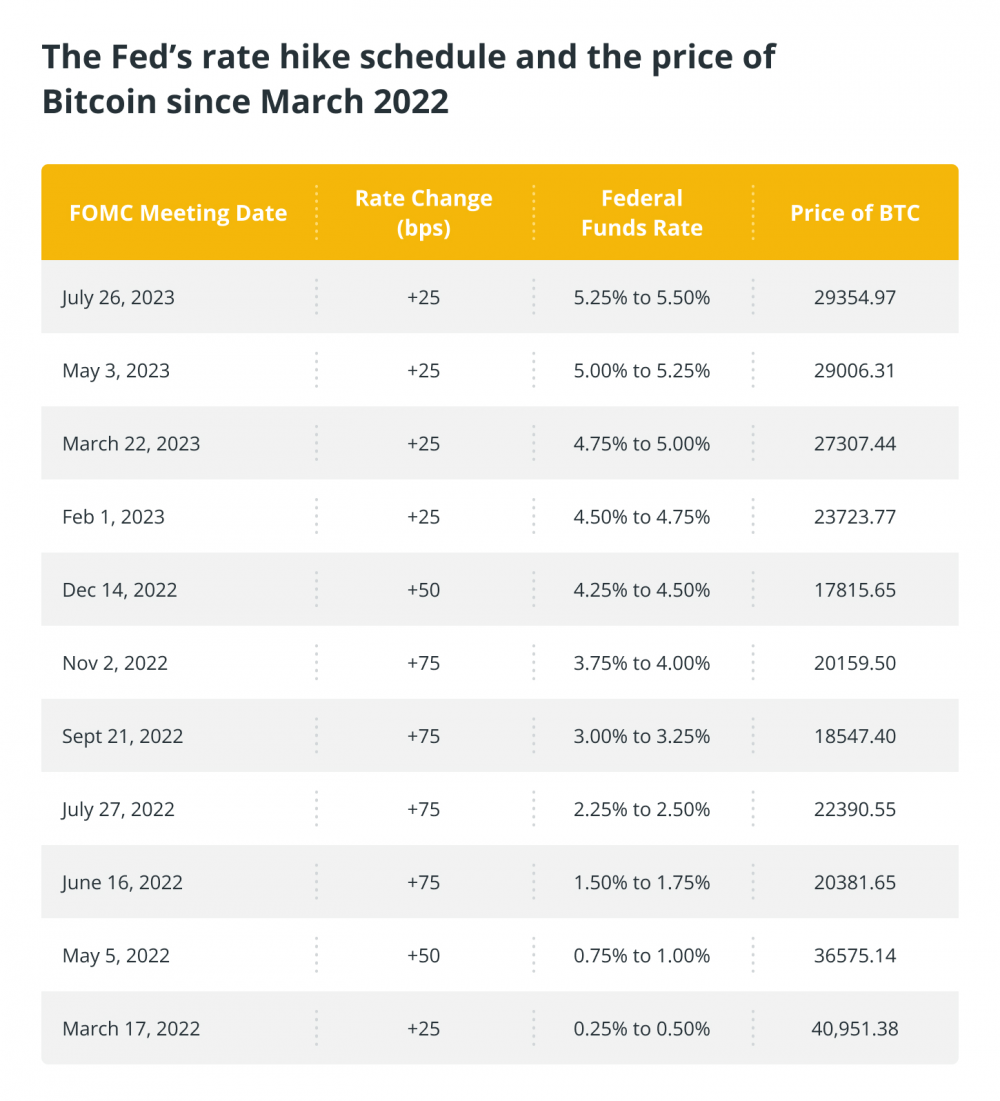

С момента появления блока Genesis 3 января 2009 года цена биткоина постоянно менялась и восстанавливалась в фиатной валюте. Одним из макроэкономических факторов, который помог спекулятивным активам, таким как биткоин, после Великой рецессии 2008-2009 годов, были низкие процентные ставки в большинстве развитых стран мира. Этот доступ к дешевым деньгам поощряет больше спекуляций на более рискованных активах, например, в развивающемся технологическом секторе. Однако в марте 2022 года Федеральная резервная система США начала повышать процентные ставки с 0,25% до 5,5% с первого квартала 2024 года.

В течение этого времени ценовое движение биткоина сопровождалось положительными и отрицательными потрясениями в связи с новостями о повышении ставок. В июле 2022 года цена биткоина резко выросла, когда ФРС объявила о повышении ставок на 75 базисных пунктов. При этом в ноябре 2022 года после очередного повышения ставок на 75 базисных пунктов наблюдалась некоторая мгновенная повышательная волатильность, и она продолжала неуклонно расти в 2023 году, когда Федеральная резервная система повысила ставки до 22-летних максимумов.

Хотя нельзя сбрасывать со счетов тот факт, что биткоин может быть восприимчив к изменениям процентных ставок ФРС, тенденция показывает снижение стоимости BTC в фиатном выражении в периоды устойчивого повышения ставок ФРС.

Однако в настоящее время процентные ставки выше, чем когда-либо за всю историю существования биткоина, и на момент написания статьи цена биткоина колеблется в районе 63 000 долларов. Это означает, что другие факторы перевешивают влияние процентных ставок на цену BTC. Одним из факторов, которые возникают в результате халвинга, является идея о том, что биткоин - средство защиты от инфляции и средством сохранения стоимости.

Эти рассказы подпитываются дефляционным аспектом регулярного биткоин-халвинга и продвигаются такими экспертами по инвестициям, как Грег Фосс, исполнительный директор по стратегическим инициативам Validus Power Corp.

Биткоина-халвинг не обязательно отвечает на вопрос о спросе. Если спрос на биткоин останется прежним, фиатная стоимость биткоина должна вырасти, а предложение - сократиться.

Спрос на биткоин

Несмотря на то, что всегда существовало то, что считается розничной торговлей BTC, в последние годы наблюдается повышенный интерес к биткоину со стороны традиционных финансовых институтов.

Дэн Хелд, генеральный партнер Asymmetric Financial, написал о «суперцикле биткоина», который произойдет, как только традиционные институты начнут покупать и внедрять биткоин. Идея заключалась в том, что волатильность на рынке не будет соответствовать другим четырехлетним циклам, и стоимость будет постоянно расти из-за возросшего спроса.

Не все так думают, несмотря на то, что спотовые биткоин-ETF, базирующиеся в США от крупных традиционных и криптоактивных институциональных инвесторов увеличивают спрос на BTC с момента их запуска в январе 2024 года. По некоторым оценкам, глобальное внедрение криптовалюты только что превысило полмиллиарда пользователей, а другие прогнозируют, что к концу 2024 года оно может достичь отметки в один миллиард, причем принятие криптовалюты массами, а не институтами, является основной движущей силой полезности и стабильности.

Равновесие никогда не устанавливается

В экономике много говорят о равновесии. Равновесие относится к моменту, когда для человека складываются подходящие обстоятельства, чтобы обменять одну вещь на другую в балансе между спросом и предложением. На самом деле это равновесие находится в постоянном движении, что может подтвердить любой, кто следил за ценовым движением биткоина.

Цикл биткоин-халвинга обеспечивает предсказуемое сокращение новых поставок, что делает биткоин дефляционным активом. Повествование о спросе является переменной в уравнении - будь то киберпанковский дух одноранговых электронных денег, биткоин как средство сбережения стоимости или биткоин как простая технология «увеличения числа». До тех пор, пока спрос остается неизменным, равновесная стоимость биткоина, вероятно, будет испытывать давление, которое будет расти по мере продвижения циклов вперед.

13 марта биткоин вступил на неизведанную территорию и преодолел все предыдущие циклы, достигнув нового исторического максимума (ATH) в 73 900 долларов перед событием халвинга в апреле, заставив аналитиков ломать голову над тем, что это означает для будущей цены BTC по мере приближения халвинга.

Однако, учитывая инфляцию со времени предыдущего ATH биткоина в ноябре 2021 года, ATH на самом деле сегодня составляет около 79 000 долларов, измеряемый в фиатных единицах, и не учитывает общую покупательную способность актива.

Спекуляции связаны с институциональным внедрением биткоина и с тем, принесет ли это стабильность активу с точки зрения его покупательной способности. Какими бы мощными и заметными ни были институты, без использования и полезности массами, установление цен, вероятно, продолжится в течение этого цикла, как это было в прошлом, но это сторона спроса. Ни в чем нельзя быть уверенным - кроме биткоина-халвинга.

Эта статья не содержит инвестиционных советов или рекомендаций. Каждое инвестиционное и торговое действие сопряжено с риском, и читатели должны провести собственное исследование при принятии решения.

Эта статья предназначена для общих информационных целей и не должна восприниматься как юридическая консультация или инвестиционный совет. Взгляды, мысли и суждения, выраженные здесь, принадлежат только автору.