"

" Децентрализованное кредитование криптовалют стало толчком к увлечению DeFi в 2020 году. Запуск Compound token COMP в июне 2020 года привлек внимание рынка и спровоцировал расширение экосистемы DeFi. Когда цены резко выросли, разработчики поспешили извлечь выгоду из этой тенденции.

Несмотря на волну инноваций, платформы DeFi далеки от совершенства. Они страдают от взломов, плохо продуманных финансовых стимулов и проблем централизации. Более того, эти проблемы могут вырасти до экзистенциальных масштабов во время экстремальной волатильности цен. Множество проблем DeFi еще предстоит решить, а платформы можно и нужно улучшить.

Чтобы снизить хотя бы один серьезный риск, а именно массовую ликвидацию, B.Protocol работает над тем, чтобы стать первой в истории децентрализованной поддержкой DeFi.

Неэффективность DeFi препятствует принятию

Большая часть действий DeFi в настоящее время происходит в Ethereum. По мере появления новых платформ компоновка экосистемы увеличивается. Протоколы и примитивы DeFi становятся строительными блоками, позволяя разработчикам смешивать и сочетать различные инструменты для создания новых функций.

Компонентность важна, потому что DeFi не безупречен. Платформы имеют значительные ограничения и потенциальные риски из-за архитектурных решений или ограничений базовой сети. Приложения на основе Ethereum в основном страдают от низкой масштабируемости сети, которую можно обойти с помощью новых примитивов.

Ethereum по-прежнему выполняет максимум 14 транзакций в секунду, что недостаточно для поддержки динамичной экосистемы DeFi. По мере роста активности в блокчейне увеличивается и стоимость транзакции, потому что в блок может быть включено только определенное их количество.

Основные бенефициары высоких транзакционных издержек - майнеры. Когда пользователи спешат взаимодействовать с протоколами, майнеры могут выбирать, какие транзакции они хотят включить. Следовательно, они ждут самых высоких ставок, которые приносят им значительную прибыль, но при этом высокие транзакционные издержки существенно снижают эффективность DeFi.

Более того, низкая пропускная способность Ethereum может значительно навредить протоколам DeFi в суровых рыночных условиях. Когда протоколы должны реагировать быстро, но они не могут. Например, мартовский крах криптовалюты привел к тому, что кредитная платформа Maker оказалась должна 4,5 миллиона долларов, поскольку ее система ликвидации застопорилась.

Положительным моментом является то, что развивающаяся компонуемость DeFi может помочь защитить платформы в будущем. Разработчики продолжают исследовать новые примитивы, чтобы исправить уязвимости проектов и сделать децентрализованное кредитование и торговлю более надежными, облегчая дальнейшее внедрение.

Одна из таких команд - B.Protocol. Проект направлен на создание поддерживающего слоя для децентрализованных кредитных платформ, чтобы можно было предотвратить такие случаи, как кризис Maker.

Ценность B.Protocol

Чтобы понять ценностное предложение B.Protocol, необходимо внимательнее изучить, почему кредитным платформам нужны системы ликвидации, а также недостатки существующих реализаций.

Децентрализованные ссуды имеют избыточное обеспечение, что означает, что заемщики вкладывают больше, чем могут взять. Протокол и кредиторы не могут проверить кредитоспособность заемщика, поэтому ссуды должны быть обеспечены.

Каждая обеспеченная долговая позиция (CDP) имеет цену ликвидации, которая указывает, когда ссуда становится недостаточно обеспеченной. Ссуды с недостаточным обеспечением - это безнадежные долги, то есть они ставят систему под угрозу несостоятельности.

Если проблемных кредитов слишком много и у системы нет достаточно большого страхового фонда для их покрытия, кредиторы рискуют потерять свои деньги. Ликвидация помогает поддерживать платежеспособность кредитных платформ за счет погашения кредитов до того, как они станут плохими, в обмен на обеспечение заемщика.

Системы ликвидации не новы. Это налаженный бизнес для некоторых алгоритмов торговли на централизованных биржах, которые предлагают маржинальную торговлю заемными средствами. Ликвидаторы блокируют деньги на бирже, которая использует их для экстренной ликвидации. За поддержку платежеспособности биржи ликвидаторы получают вознаграждение в размере 1-2% при каждой ликвидации.

Вознаграждение на децентрализованных кредитных платформах намного выше. Maker предлагает на 13% больше, а Compound - на 8%. Однако трейдеры, работающие с алгоритмами ликвидации, избегают предоставления аналогичных услуг для децентрализованных платформ из-за того, насколько медленным и дорогим может быть Ethereum.

В случае с Compund ликвидаторы подвергаются газовым войнам. Когда CDP уходит под воду, он помечается для ликвидации, и побеждает тот, кто первым вызовет соответствующую функцию смарт-контракта Compound. Следовательно, ликвидаторы стремятся платить самую высокую цену за газ.

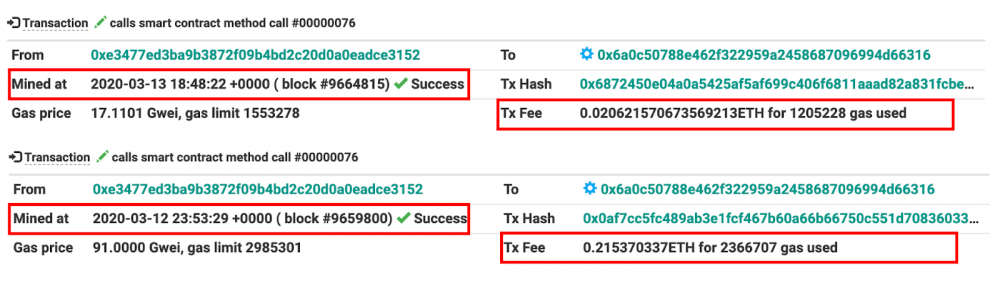

Стоимость операции по ликвидации во время и после мартовского сбоя криптографической флэш-памяти. Источник: Bloxy

Рассмотрим CDP в 1 миллион долларов на Compound. Вознаграждение за его ликвидацию - 80 000 долларов (8%). Учитывая прибыльный размер вознаграждения, будет жесткая конкуренция за ликвидацию. Следовательно, ликвидатор может легко потратить 20 000 долларов на комиссию за транзакцию, чтобы стать первым, фактически разделив вознаграждение с майнерами.

Высокие транзакционные издержки мешают профессионалам моделировать свою работу, поэтому они не принимают активного участия в децентрализованной ликвидации.

Следовательно, кредитные платформы страдают от нехватки ликвидаторов. Например, у Compound всего около 600 ликвидаторов, которые заботятся о заблокированной стоимости на 1 миллиард долларов. Многие из них когда-либо проводили только разовую ликвидацию.

Более того, существующие ликвидаторы не обязаны проводить ликвидацию. Следовательно, кредитные платформы в конечном итоге рискуют стать неплатежеспособными, если у них нет дополнительных механизмов поддержки.

B.Protocol направлен на решение текущих проблем систем ликвидации, таких как неопределенность ликвидаторов и газовые войны. Проект позволяет ликвидаторам получить гарантированный приоритетный доступ к кредитным портфелям с недостаточным обеспечением в обмен на разделение прибыли с кредиторами и заемщиками.

Команда создала систему, в которой смарт-контракт, а не майнеры, решает, какой ликвидатор должен выполнить ликвидацию. B.Procol опережает ликвидаторов основного протокола кредитования, обеспечивая подушку для CDP.

Поддерживающие поставщики ликвидности (Backstop Liquidity Providers, далее BLP) B.Protocol частично выплачивают займы, которые близки к ликвидации. Следовательно, если CDP на B.Protocol уйдет под воду, основная платформа кредитования не узнает об этом, что освобождает BLP от конкуренции с другими ликвидаторами.

Поскольку B.Protocol гарантирует доступ к ликвидации, большему количеству пользователей будет комфортно предоставлять ликвидность. Чтобы стать BLP, пользователь должен участвовать в аукционе, где он предлагает разделить процент своего вознаграждения за ликвидацию с другими участниками. Участники, предложившие самую высокую цену, получат франшизу, которая дает право проводить ликвидацию на платформе.

Разделенные вознаграждения попадают в общий котел, откуда они периодически распределяются между кредиторами и заемщиками. Устраняя газовые войны и вводя разделение вознаграждений, B.Protocol переносит извлечение прибыли с майнеров на пользователей.

Вознаграждения распределяются на основе рангов, которые отражают активность пользователей по заимствованию или кредитованию. Чем больше процентов заработано или выплачено, тем выше будет доля вознаграждения. Следовательно, платформа выглядит более привлекательной для кредиторов и заемщиков из-за дополнительных вознаграждений, которые стимулируют участие пользователей.

Важно отметить, что B.Protocol не требует никаких изменений в платформах кредитования, с которыми он соединяется. Более того, у него нет доступа к средствам пользователей - все CDP хранятся на базовых платформах.

B.Protocol может легко интегрироваться с децентрализованными кредитными платформами и предоставлять им более безопасный механизм ликвидации. Между тем, пользователи всех кредитных платформ: кредиторы, заемщики и ликвидаторы выигрывают от большего доверия и увеличения вознаграждения.

Как работает B.Protocol

Приложение действует как прокси для децентрализованных приложений кредитования. Он не хранит средства пользователей, но кредиторы и заемщики могут получить доступ к существующим CDP и создавать новые на базовых платформах через интерфейс B.Protocol.

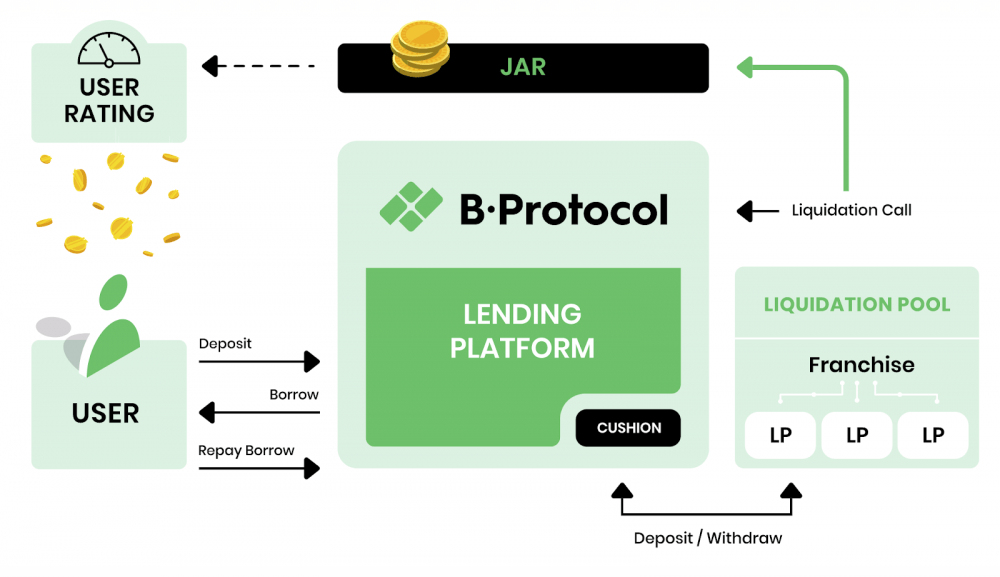

B.Protocol состоит из трех ключевых компонентов: ликвидирующего пула, смарт-контракта управления CDP и банка.

Архитектура B.Protocol. Источник: B.Protocol

Одним из ключевых агентов в системе являются BLP, которые находятся в ликвидационном пуле.

Попадание в пул требует получения франшизы. Каждый месяц потенциальные BLP делают ставки на франшизу, предлагая наивысшую процентную долю своего вознаграждения за ликвидацию. BLP с наиболее привлекательными ставками попадают в пул.

Важно отметить, что первоначальный набор BLP включает лишь несколько пользователей, выбранных командой. Это Kyber Reserve, OneBit Quant и активный анонимный поставщик ликвидности Maker. Они будут действовать как BLP в течение шести месяцев с момента запуска.

Контракт на управление CDP B.Protocol заменяет исходный контракт базовой платформы. Это гарантирует, что BLP в пуле ликвидности B.Protocol имеют привилегированный доступ к ликвидации. Как только контракт на управление B.Protocol обнаруживает, что CDP близок к уходу под воду, он автоматически выбирает BLP для ликвидации.

BLP погашает часть ссуды CDP, что фактически снижает цену ликвидации. Однако он готов погасить ссуду по первоначальной ликвидационной цене.

Рассмотрим пример, когда Алиса берет ссуду на Compound через B.Protocol. Предположим, она предоставляет 1 ETH на сумму 300 долларов и берет ссуду в размере 100 DAI. При коэффициенте залога ETH в 75% цена ликвидации Алисы составляет 130 долларов.

Если ETH упадет до 135 долларов, B.Protocol позволяет выбранному BLP выплатить 10 DAI от имени Алисы, снижая цену ликвидации Compound до 120 долларов. Между тем, BLP ликвидирует позицию Алисы, как только ETH упадет ниже 130 долларов, перед ликвидацией Compound.

Поскольку Compound не знает, что CDP Алисы стал недостаточно обеспеченным, он не отмечает это соответствующим образом, поэтому ликвидаторы платформы не спешат выполнять свою работу. В результате затраты газа на ликвидацию значительно ниже, а CDP гарантированно перейдет к одному из BLP.

При ликвидации BLP получит премию в размере 8%, часть которой они обязались разделить с кредиторами и заемщиками, когда они подадут заявку на получение франшизы. Доли вознаграждений переводятся в jar-контракт, где они накапливаются до окончания эпохи франшизы, а затем распределяются между пользователями в зависимости от их рангов.

Кредиторы увеличивают свои ряды пропорционально процентным ставкам, которые они зарабатывают, а заемщики - в зависимости от того, сколько процентов они платят. Смарт-контракт B.Protocol автоматически рассчитывает ранги.

С технической точки зрения, пользователи могут свободно перейти с B.Protocol на любой другой инструмент управления CDP, например DeFi Saver. Однако такая функциональность пока недоступна через пользовательский интерфейс приложения.

Преимущество первопроходца

Несмотря на бурный рост, DeFi все еще только зарождается. Многие примитивы, такие как поддержка ликвидации, все еще отсутствуют.

В то время как разработчики совершенствуют децентрализованные кредитные и торговые платформы, чтобы сделать их более безопасными, подход B.Protocol является новаторским для отрасли, и некоторые платформы уже пострадали без него.

В марте из-за обвала криптовалюты старейшая и крупнейшая кредитная платформа Maker оказалась в затруднительном положении. Долги на сумму 4,5 миллиона долларов были ликвидированы бесплатно.

Когда цена Ethereum упала почти на 50% за считанные часы, Maker инициировал массовую ликвидацию CDP. В отличие от Compound, платформа использует аукционы, на которых ликвидаторы подают заявки на получение доступа к ликвидации.

Из-за перегруженности Ethereum большинство ликвидаторов не участвовали в аукционах, поэтому конкуренции почти не было. Таким образом, горстка ликвидаторов выиграла аукционы с нулевыми ставками, в результате чего Maker оказался в долгах.

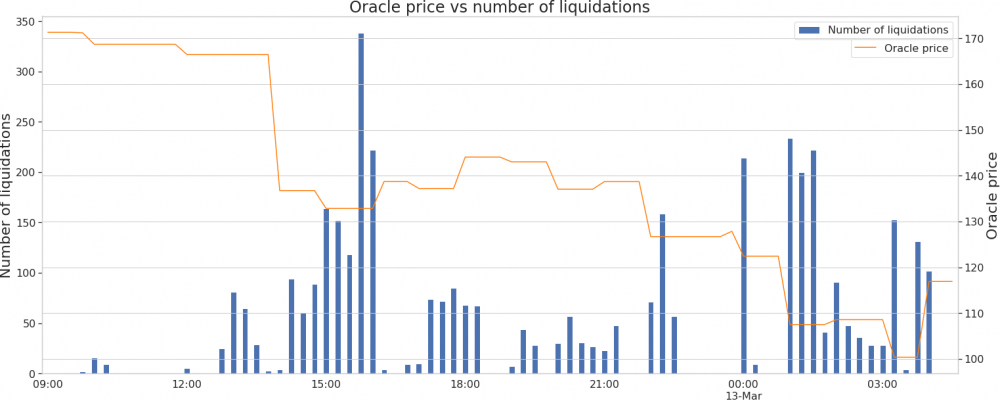

Ликвидация производителя во время мартовского внезапного обвала. Источник: White Rabbit

Maker отреагировал на событие профессионально, выполнив необходимые меры для восстановления платежеспособности платформы. Тем не менее, эти усилия не решили общих проблем проекта, поэтому команда сосредоточилась на изменении системы ликвидации Maker.

Учитывая нехватку ликвидаторов, команда уменьшила количество аукционов, которые могут проводиться одновременно, и увеличила продолжительность аукционов до шести часов. В будущем Maker планирует перейти на голландские аукционы, которые уже реализованы некоторыми игроками отрасли, такими как Set Protocol.

Хотя обновленная система ликвидации имеет свои достоинства, она не дает гарантий, которые дает B.Protocol. Система по-прежнему не обязывает ликвидаторов ликвидировать CDP, и ликвидация по-прежнему не гарантирована.

B.Protocol не конкурирует с улучшенной системой ликвидации Maker. Он дополняет его, добавляя еще один уровень безопасности. Кредиторы выигрывают от использования B.Protocol в сочетании с обновленным Maker, потому что, если BLP не ликвидируют CDP, это сделает базовая платформа кредитования.

Потенциальным конкурентом B.Protocol является Perpetual Protocol (PERP), который пользуется поддержкой известных игроков отрасли, таких как Alameda Research и Binance.

Perpetual Protocol обеспечивает до 20-кратную торговлю бессрочными контрактами с использованием кредитного плеча, что намного больше, чем 3-кратное увеличение, которое заемщики могут получить на таких платформах, как Maker и Compound. У него также есть страховой фонд для покрытия убытков, и он может чеканить токены PERP, если страховой фонд истощится.

Хотя Perpetual Protocol может конкурировать с B.Protocol для некоторых пользователей, не все будут склонны его использовать. Например, Perpetual Protocol не предназначен для кредиторов.

Основным слабым местом Perpetual Protocol против B.Protocol является то, что первый все еще работает в тестовой сети, поэтому B.Protocol имеет преимущество первопроходца.

Плюсы и минусы B.Protocol

Помимо преимущества первопроходца, B.Protocol имеет несколько. Во-первых, он построен вокруг ведущих кредитных платформ DeFi.

В настоящее время B.Protocol поддерживает CDP Maker, но в ближайшее время планируется интеграция с Compound и Aave. Совокупный TVL, заблокированный на этих трех кредитных платформах, составляет 4 миллиона ETH (1,5 миллиарда долларов). Следовательно, B.Protocol обращается к большой базе пользователей.

Три ведущих децентрализованных кредитных платформы. Источник: DeFi Pulse

Кроме того, команда проекта небольшая, но очень опытная и имеет связи с ведущими игроками в пространстве DeFi. Ярон Велнер - бывший технический директор Kyber Network, Джитендра Читтода - бывший архитектор смарт-контрактов в Aave, mStable и DeFiner, а Эйтан Катчка - соучредитель La'Zooz.

Отрадно видеть, что Solidified провела аудит платформы, но, как показывает недавний эксплойт Harvest Finance, векторы атак исходят не только из-за ошибок смарт-контрактов.

К недостаткам проекта относятся первоначальная централизация решений, потенциальная неэффективность системы ранжирования пользователей, риск девальвации вознаграждения и отсутствие обязательств со стороны ликвидаторов.

В течение первых шести месяцев с момента запуска команда будет вести протокол и выбирать BLP - это централизованная установка. Однако это не критический недостаток, учитывая, что у команды нет доступа к средствам в рамках CDP.

Однако, как только мощность перейдет к пользователям, могут возникнуть сложности. B.Protocol не имеет токена.

Вес голоса пользователя в процессе управления зависит от его ранга. В течение первого месяца платформа дает пользователям двукратное повышение их рейтинга, что вызывает беспокойство. Первоначальная волна пользователей может иметь преимущество перед теми, кто придет позже, с точки зрения управленческой власти.

Что касается BLP, основным недостатком является то, что модель B.Protocol по-прежнему не требует от ликвидаторов внесения авансовых средств. У BLP есть мягкие обязательства, и, хотя они гарантированно подлежат ликвидации, их не нужно ликвидировать. Следовательно, B.Protocol не обеспечивает надежной защиты в суровых рыночных условиях, уступая централизованным платформам.

Наконец, у пула вознаграждений есть шестимесячный перерыв, прежде чем вознаграждения будут распределены между пользователями. Протокол накапливает вознаграждение в активах, хранящихся в CDP, поэтому, если рыночные условия не соответствуют требованиям, вознаграждение пользователей может уменьшиться до их распределения.

Принятие и провал системы управления быстрыми кредитами

Хотя B.Protocol был запущен совсем недавно, 27 октября, он уже успел набрать обороты.

Социальные сети проекта имеют средний уровень вовлеченности. Официальный Twitter привлек около 1000 подписчиков за 122 дня, а в группе Discord на данный момент 159 участников. К сожалению, группы Telegram нет.

С точки зрения сетевой активности у проекта все хорошо. Как сообщила команда 28 октября, 4100 ETH уже были зачислены на счет Maker через B.Protocol. Смарт-контракт проекта показывает 57 открытых CDP.

Однако запуск сети был омрачен попытками команды повлиять на управление Maker.

26 октября команда B.Protocol использовала флэш-кредит, чтобы быстро получить 13000 токенов MKR (7 миллионов долларов) и использовать их для голосования на Maker. Инцидент вызвал обеспокоенность у сообщества Maker.

Команда B.Protocol воспользовалась управлением Maker, но не со злыми умыслами. Проект зависит от Maker, поэтому вреда не было.

B.Protocol выступил в роли хакера в белой шляпе, этической организации, которая обнаружила уязвимость Maker до того, как злоумышленники смогли ею воспользоваться.

Тем не менее, B.Protocol пришлось предоставить объяснения, и Maker отреагировал, добавив возможные ограничения на срочные ссуды, что не добавляет ему очков.

Перспективы B.Protocol

Учитывая преимущество B.Protocol в качестве первопроходца в решении острой проблемы неэффективных систем ликвидации децентрализованных платформ, он может стать одним из стандартных строительных блоков DeFi.

Команда планирует сделать B.Protocol совместимым с любым децентрализованным приложением в будущем. Если это может повысить надежность ликвидаторов за счет внесения авансовых депозитов, многие платформы захотят направлять свой пользовательский трафик через B.Protocol.

Предположим, что база пользователей B.Protocol будет продолжать расширяться с той же скоростью. В этом случае сетевой эффект может вырасти до критической точки, когда решение настолько распространено, что разработчики используют его по умолчанию для поддержки ликвидности.

Что касается управления, у команды нет твердой позиции, но в конечном итоге может быть введен токен. Если будет введен дополнительный стимул в виде добычи ликвидности, платформа увидит приток любителей доходного фарминга.

Наконец, команда планирует решить проблему децентрализованного оракула. Учитывая успех ChainLink, исследования и разработки в направлении Oracle могут помочь B.Protocol в продвижении своего бренда.