"

" Ориентация крипторынков на токенизацию реальных активов (RWA) набрала обороты в течение 2024 года, и многие организации в отрасли традиционных финансов (TradFi) также интегрируют блокчейн и токенизацию активов в свои портфели.

Виктор Санчес и Алан Киган, соучредители блокчейн-проекта Kinto, ориентированного на RWA, рассказали о рыночном потенциале токенизированных RWA. Оба поделились своими взглядами на факторы, лежащие в основе быстрого роста RWA, и на то, почему, по их мнению, «крупные институты», такие как BlackRock, оптимистичны в отношении этого класса активов.

Что, по вашему мнению, является движущим фактором быстрого роста RWA в этом году?

Виктор Санчес: Интерес всегда существовал благодаря очевидным преимуществам: устранению посредников (и их издержек), невероятно ликвидному и эффективному круглосуточному рынку и прозрачному реестру. RWA и TradFi теперь нашли безопасное, защищенное, компонуемое и полезное пространство для контрагента в местах и процессах, подобных тем, которые мы внедрили в Kinto.

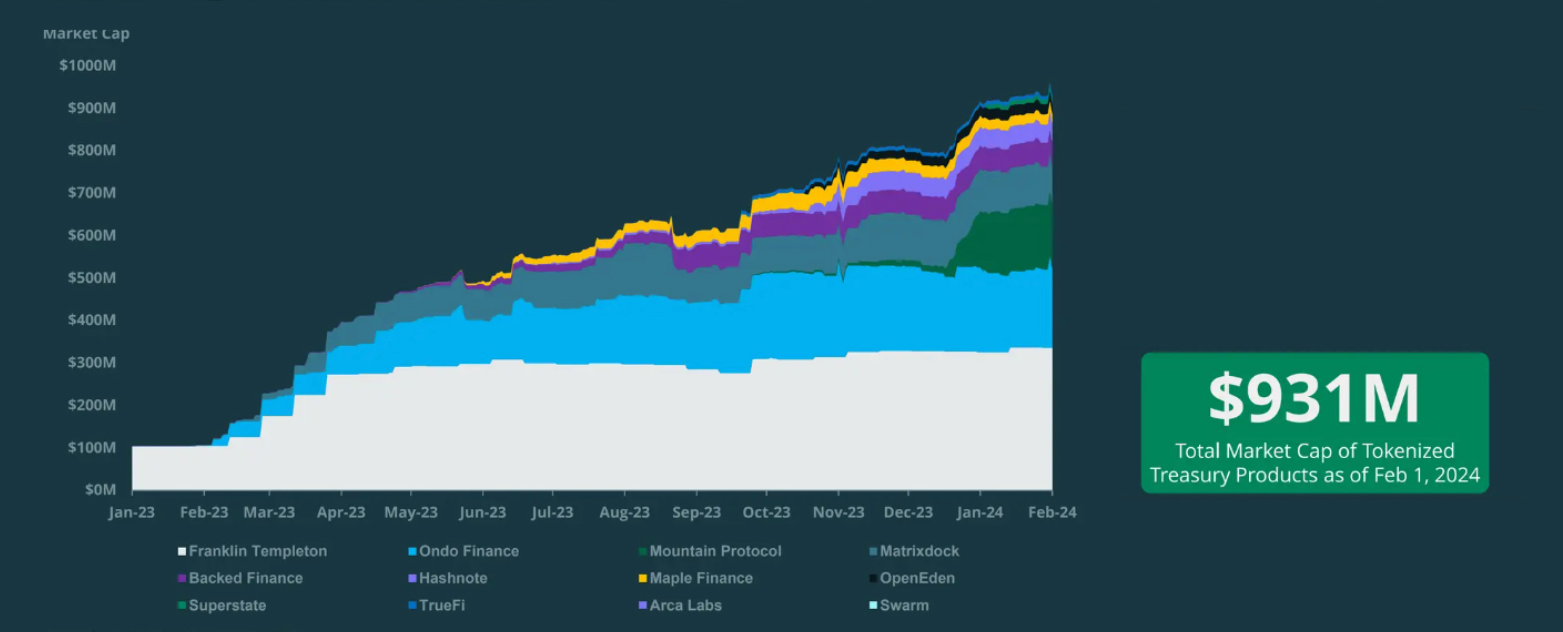

В 2023 году токенизированные казначейские продукты выросли на 782% — на сумму более 931 миллиона долларов. Источник: CoinGecko

В 2023 году токенизированные казначейские продукты выросли на 782% — на сумму более 931 миллиона долларов. Источник: CoinGecko

Можете ли вы поделиться своим мнением о том, почему BlackRock внезапно стала столь оптимистичной в отношении RWA?

В.С.: RWA — это возможность стоимостью в несколько триллионов долларов, и эти крупные учреждения осознают, что технологии блокчейна могут вырасти от 0 до 100 на одном бычьем рынке.

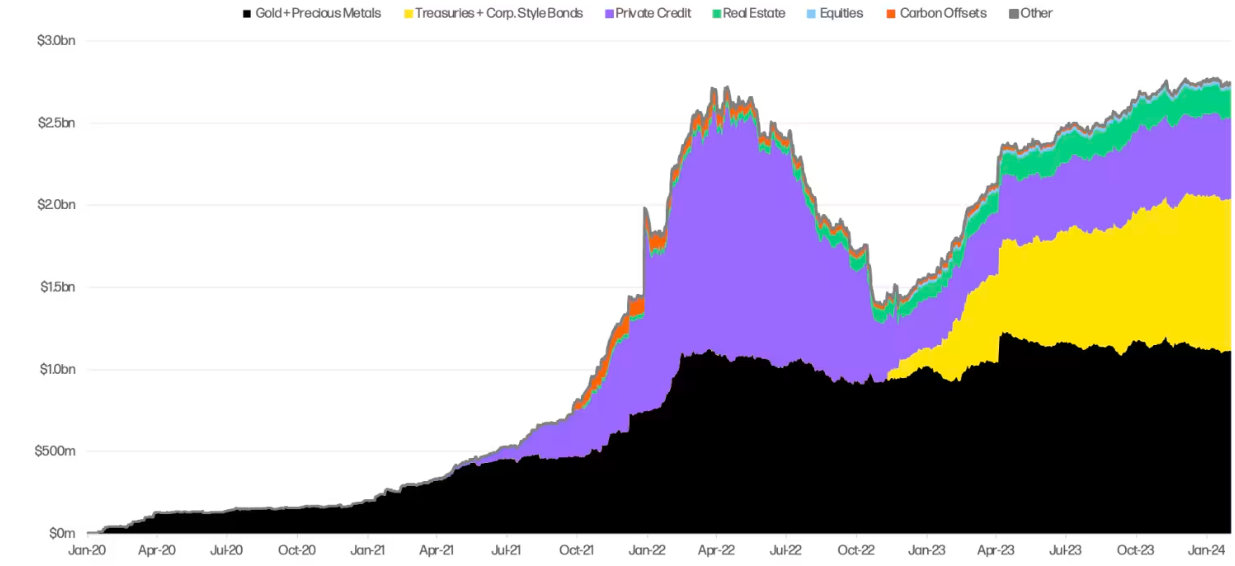

Общая рыночная капитализация реальных активов. Источник: Galaxy Research.

Общая рыночная капитализация реальных активов. Источник: Galaxy Research.

Я искренне верю, что пропустить этот поезд было просто невозможно, несмотря на то, что в первый день меня встретили пылью Tornado Cash.

Не могли бы вы в нескольких предложениях подробно рассказать о том, какие типы ликвидности можно получить от RWA и как это увеличивает прибыль финансовых менеджеров?

Алан Киган: Возможность переводить активы по всему миру, 24 часа в сутки, 7 дней в неделю, с расчетом T+0 сама по себе является огромным преимуществом, которое предоставят блокчейны, как только будут преодолены нормативные препятствия, связанные с их использованием для передачи ценных бумаг.

Однако возможность нейтрального и атомарного исполнения любой произвольной транзакции делает многие типы транзакций проще и экономичнее. Это означает, что заимствования с чрезмерным обеспечением, лишение доходности, требование залога по безнадежным долгам и даже выпуск стейблкоинов с привязкой к доллару в качестве ликвидности под казначейское обеспечение с LTV, близким к 100%, могут быть автоматически выполнены одним нажатием кнопки или срабатывает в зависимости от условий.

Трудно представить себе какой-либо тип транзакции, который не будет улучшен за счет включения в блокчейн после того, как мы проведем нормативную работу по фактическому использованию блокчейна в качестве уровня финансовой инфраструктуры и раскрытию его потенциала.

С точки зрения фрагментированной и неэффективной ликвидности, какие области свободного капитала могут высвободить RWA, и как может происходить этот процесс?

В.С.: RWA сталкиваются с уникальной проблемой ликвидности и удобства использования. Последние бычьи и медвежьи рынки доказали институциональным инвесторам, что для некоторых типов транзакций инфраструктура DeFi предлагает преимущества по сравнению с традиционными альтернативами и работает бесперебойно даже в экстремальных рыночных условиях — например, при пассивном предоставлении ликвидности и кредитовании с чрезмерным обеспечением.

Но мы можем раскрыть ценность, которую ищут институциональные инвесторы, только проведя KYC на уровне блокчейна, оставаясь при этом открытой сетью.

Есть ли разница между DeFi и RWA?

ВС: Их немного, но границы начинают стираться, и это хорошо. Многие из RWA, которые сегодня начинают токенизироваться, в реальном мире являются строго регулируемыми продуктами со строгими требованиями к контрагентам.

Исторически сложилось так, что в RWA отсутствовал ключевой аспект DeFi: возможность компоновки. Мы это исправляем.

Можете ли вы объяснить, как RWA решают проблему компонуемости, от которой страдают DeFi?

На сегодняшний день RWA требуют собственной системы обеспечения соответствия, систем KYC и т. д. По сути, они контролируют, кто вы, чем вы владеете и кому вы можете это отправить. Если вы думаете об этой проблеме на L1 или на L2 без KYC, это по сути означает, что даже для очень похожего варианта использования в разных DApps или протоколах вам нужно пройти через их процесс, и они не “разговаривают друг с другом”.

Вот почему мы считаем, что правильной моделью абстракции является KYC на уровне L2, чтобы все находились под одним и тем же набором правил и возможностей, что позволяет RWA свободно перемещаться, сочинять и многое другое.

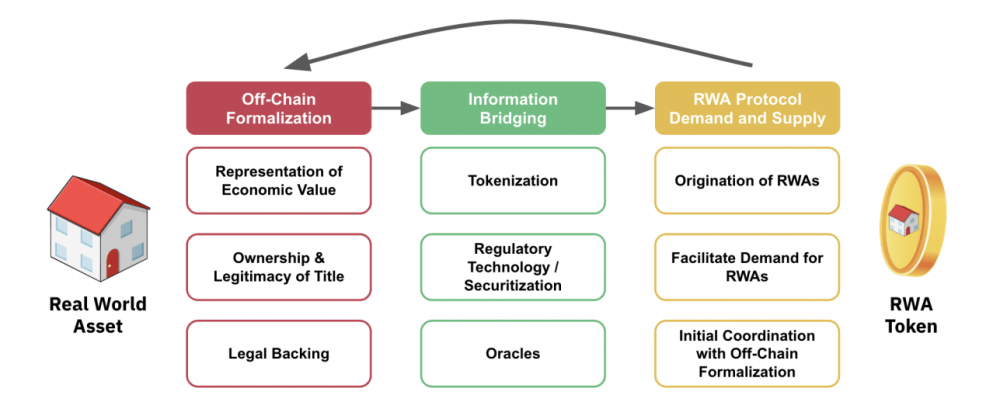

Как RWA устраняет разрыв между TradFi и Defi. Источник: Исследование Binance Research.

Каковы текущие проблемы контрагентов с требованиями TradFi по управлению рисками контрагентов?

В любой сети, неважно, говорим ли мы о L1 или L2, вы можете отправлять что угодно кому угодно, 24/7. Это великолепно в 99,9% случаев.

Однако в условиях соблюдения требований, когда вам необходимо точно знать, кто, что и почему вам отправляет, это становится настоящим кошмаром для соблюдения требований контрагентами.

В наших разговорах с Trad-Fi эта проблема с контрагентом является одной из наиболее часто упоминаемых причин отсутствия работы в сети, за которой следуют безопасность и удобство использования.

Что делает Kinto, чтобы сократить разрыв между TradFi и RWA?

ВС: Kinto — это L2, в котором безопасность превыше всего. В Kinto каждое физическое лицо или корпорация проходит процедуру KYC/KYB («Знай свой бизнес») на уровне сети. Эта информация никогда не покидает поставщика KYC без разрешения пользователя (мы называем эту информацию KYC, принадлежащей пользователю), и она удовлетворяет требованиям контрагента.

Кроме того, делая это на уровне блокчейна, мы впервые обеспечиваем возможность компоновки этих RWA, позволяя создавать продукты, которые могут существовать только на Kinto.

Похоже, что RWA в основном предназначены для институциональных инвесторов и управляющих фондами. Как и когда розничные инвесторы смогут получить кусок пирога RWA?

В.С.: Благодаря регулированию, учреждениям и аккредитованным инвесторам было легко получить доступ к этим продуктам.

Однако, поскольку мы упрощаем требования к контрагентам и протоколы других элементов безопасности (AML, обнаружение мошенничества, устойчивость к Сибилле и т. д.), мы сможем предлагать продукты гораздо более широкой аудитории в Кинто, чем где-либо еще.

Каково ваше идеальное видение того, как выглядит полное внедрение RWA в TradFi, и какую пользу это принесет среднему инвестору?

АК : Вот мечта о будущем Kinto. На Kinto токенизированные традиционные ETF могут быть предоставлены в качестве ликвидности в AMM, таком как Uniswap или Curve. Ваш банк может быть связан с вашим кошельком, который также используется для расчета заработной платы в сети, а также автоматически утверждает и выдает ипотеку, используя средства с денежного рынка в сети и токенизированную документацию на ваш дом в качестве залога.

Корпоративные казначейства могут храниться в сетевых активах, а выпуск корпоративных долговых обязательств может происходить через DApp. Любой современный финансовый актив может быть выпущен и продан в сети, и любая современная финансовая услуга может быть предоставлена в сети.

Наша миссия — не просто предоставить первую не требующую разрешения децентрализованную сеть, способную поддерживать каждое традиционное финансовое учреждение и каждый протокол децентрализованного финансирования. Целью проекта является предоставление наилучшего варианта инфраструктуры для размещения всей будущей финансовой системы.