"

" Некогда тесные отношения между децентрализованным эмитентом стейблкоинов MakerDAO и кредитным протоколом Aave, которые когда-то были симбиозом, рушатся.

По мере того, как в секторе децентрализованных финансов (DeFi) тестируются новые инновации, напряженность начала нарастать. Предполагаемый риск, связанный с этими нововведениями, ставит два основных протокола на перепутье.

В центре разногласий находятся спорный стейблкоин, который отражает то, что известно как «базовая сделка», и модуль прямого депозита производителя DAI (D3M), Ethena USDe.

В 2017 году MakerDAO запустил свой токен DAI как децентрализованный стейблкоин с избыточным обеспечением, поддерживаемый Ethereum. Пользователям пришлось чеканить токены на платформе MakerDAO, заблокировав ETH.

В ноябре 2019 года MakerDAO запустила мультиколлатеральный DAI, который позволяет поддерживать DAI несколькими криптовалютами, включая централизованные стейблкоины, такие как USDC.

Aave (ранее известная как ETHLend) была запущена примерно в то же время, что и платформа однорангового криптовалютного кредитования, и с самого начала интегрировала DAI в качестве обеспечения на своей платформе.

В 2021 году обе платформы сотрудничали на протяжении всего периода бума DeFi. Запуск D3M в сотрудничестве с Aave позволил MakerDAO напрямую взаимодействовать со своим вторичным рынком, активно применяя максимальную переменную ставку заимствования.

Во время медвежьего рынка 2022 года ситуация изменилась, поскольку крах основных на тот момент протоколов DeFi и крупных компаний по кредитованию криптовалют, а также банковский кризис, приведший к краху Credit Suisse, оказали беспрецедентное давление на эти протоколы.

По мере того, как стейблкоины обесцениваются, раздаются тревожные сигналы

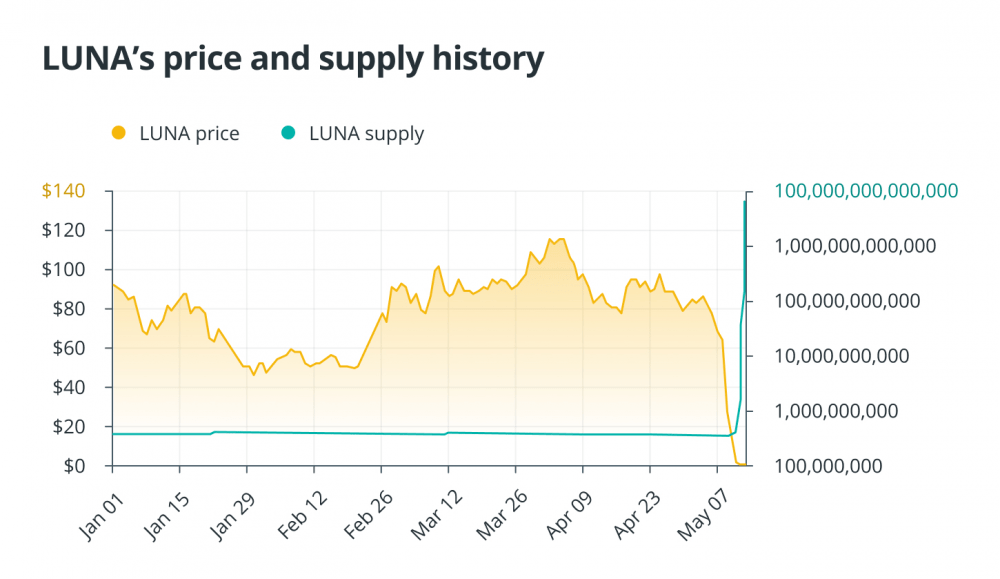

Медвежий рынок 2022 года ознаменовался серией банкротств и громких обвалов. начиная с краха экосистемы Terra в мае. Terra рухнула после того, как ее алгоритмический стейблкоин потерял свою привязку.

Крах привел к тому, что Terra, ранее входившая в топ-10 криптовалют с рыночной капитализацией более 40 миллиардов долларов, за считанные дни практически обесценилась.

Крах экосистемы Terra имел каскадные последствия, которые в конечном итоге привели, в частности, к краху кредитных платформ Celsius и BlockFi. В результате MakerDAO проголосовала за временное отключение D3M от Aave в попытке защитить себя.

Позже на медвежьем рынке централизованный стейблкоин USDC ненадолго потерял свою привязку после того, как рухнул ныне несуществующий Silicon Valley Bank, а его резервы составили 3,3 миллиарда долларов. Привязка была восстановлена только после того, как вмешались регулирующие органы, чтобы обеспечить безопасность вкладчиков.

Это заявление стало тревожным сигналом для MakerDAO, которая вскоре после этого запросила «срочное исполнительное предложение по снижению рисков для протокола», чтобы решить свои проблемы с USDC, которые на тот момент составляли более 3,1 миллиарда долларов. В то время MakerDAO также предприняла шаги по устранению своей подверженности риску Aave, заявив, что «соотношение риска и прибыли при размещении средств в D3M не является благоприятным в текущих условиях».

Бекки Сарвате, руководитель отдела коммуникаций биржи криптовалюты Cex.io, сказала, что следующим шагом децентрализованных автономных организаций (DAO) было тогда приобретения реальных активов в виде гособлигаций США для «укрепления доверия к рынку в DAI».

Действительно, реальные активы, включая казначейские обязательства США и краткосрочные займы, в настоящее время образуют значительную часть поддержки DAI, составляя 20% от всех полученных в марте комиссионных за стабильность.

По словам Бекки Сарвате, с тех пор протокол перешел к распространению своего кредита обратно на стейблкоины. Это решение обеспокоило некоторых участников рынка, особенно с учетом того, что некоторые считают рискованным стейблкоин, который отражает торговлю с хедж-фондами.

Напряженность в отношениях между MakerDAO и Aave растет

Со временем MakerDAO и Aave стали более прямыми конкурентами. В начале 2023 года MakerDAO представила Spark Protocol, ответвление от Aave версии 3, которое позволяет пользователям напрямую занимать, одалживать и помещать DAI в стекинг. Этот форк связан с D3M от MakerDAO, что фактически предлагает пользователям DAI конкурента Aave.

Позже в том же году Aave запустила GHO, алгоритмический стейблкоин, который привязан к доллару США. Он описывается как «децентрализованный, чрезмерно обеспеченный» актив, подкрепленный «множеством» цифровых активов, включая Ethereum, что фактически делает GHO конкурентом DAI.

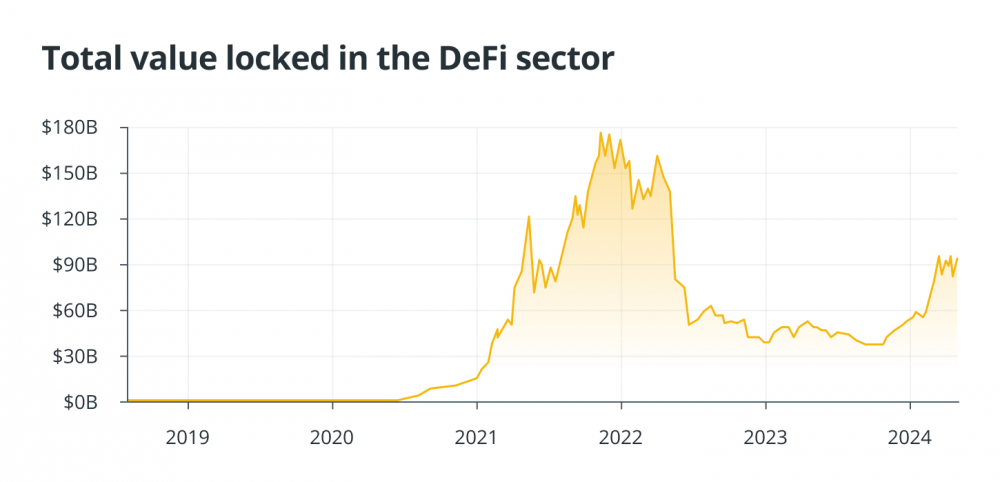

Рыночные данные свидетельствуют о том, что ни одна из платформ не была достаточно успешной, чтобы угрожать своим конкурентам. В настоящее время общая стоимость Spark Protocol составляет около 2,4 млрд долларов, что ниже пикового уровня в 4 млрд долларов, в то время как Aave имеет более 10,6 млрд долларов на своих смарт-контрактах в 12 блокчейнах.

С другой стороны, оборотный капитал DAI составляет более 5 миллиардов долларов, что значительно больше, чем у GHO - около 50 миллионов долларов.

Напряженность между этими двумя протоколами обострилась в начале апреля 2024 года после того, как AaveDAO обсудил вопрос об ограничении количества стейблкоинов MakerDAO DAI, разрешенных в качестве обеспечения на его кредитной платформе, что потенциально может привести к их полному удалению.

Хотя в конечном итоге дело было улажено путем снижения стоимости кредита на 12%, Марк Зеллер, основатель Aave Chain Initiative, предложил полностью исключить DAI в качестве залога для Aave, которая в настоящее время является ведущей кредитной платформой децентрализованного финансирования с общей стоимостью более 10 миллиардов долларов.

Меньшее, чем ожидалось, сокращение произошло после того, как детальный анализ, проведенный Chaos Labs, потребовал более консервативного подхода. Сарвате говорит:

«Во многих отношениях Aave оказалась в очень сложном положении, ведь, с одной стороны, MakerDAO расширил кредитную линию DAI со 100 миллионов до возможного краткосрочного потолка в 1 миллиард токенов, что создает значительный риск».

Она добавила, что этот риск усугубляется решением организации перевести часть недавно отчеканенных DAI в синтетический доллар Ethena USDe. Этот алгоритмический стейблкоин вызвал скептицизм на рынке, ведь он направлен на копирование общей стратегии хедж-фондов.

Точка кипения

Косвенное влияние MakerDAO на USDe в сочетании с расширенной кредитной линией, по-видимому, стало точкой кипения для сообщества Aave, причем стейблкоин вызвал особенно много споров.

USDe от Ethena, по сути, использует разницу в ценах между спотовым и фьючерсным рынками для получения прибыли за счет Cash-and-Carry Trade. Он работает с Staked Ether (stETH) и соответствующей короткой позицией по ETH, хеджируя риски, связанные с криптовалютой.

Сделка, по сути, является нейтральной к рынку и приносит доход за счет размещенных ETH и ставок финансирования, которые бессрочные фьючерсные контракты взимают с трейдеров за открытые позиции. Это помогает согласовать цену бессрочного фьючерсного контракта со спотовой ценой базовой криптовалюты.

Когда покупательский спрос выше, ставка фондирования положительна, и те, у кого длинные позиции, платят коротким продавцам, в то время как когда предложение превышает спрос, происходит обратное. С момента запуска Ethena ставки финансирования в основном были положительными, что позволяло держателям USDe получать двузначную доходность благодаря сделке, которая называлась «дельта-нейтральной».

Однако критики утверждают, что стейблкоин может быть недостаточно обеспечен во время медвежьего рынка криптовалют, на котором цена бессрочных фьючерсных контрактов ETH падает ниже спотовой цены ETH, что может обернуться против держателей USDE.

Андре Кронье, основатель децентрализованного финансового протокола Yearn.finance предположил в социальных сетях, что в настоящее время все идет по плану и ставки финансирования положительные, но добавил, что «в конечном итоге все меняется, финансирование становится отрицательным, маржа и обеспечение ликвидируется, и у вас остается необеспеченный актив».

Андре Кронье отметил другие риски, включая внешние, связанные с Oracle, используемым для привязки stETH к ETH, риски хранения на бирже и потенциальные риски распространения.

Евгений Гаевой, генеральный директор криптовалютного маркет-мейкера Wintermute, упомянул в социальных сетях на платформе X, что ключевые риски связаны с исполнением и хранением. Сарвате сказала:

«Если USDe начнет свободное падение, это может подтолкнуть DAI к аналогичному переломному моменту. С другой стороны, решение о полном удалении DAI может привести к усугублению таких потенциальных условий. Если не подходить к этому вдумчиво, исключение из списков может привести к турбулентности и разрушению сообществ, которые когда-то пользовались большей свободой передвижения».

Джон Ло, бывший ключевой участник популярной децентрализованной биржи SushiSwap, а ныне глава отдела цифровых активов в криптовалютном фонде Recharge Capital, сказал, что решение Aave снизить соотношение кредита к стоимости было разумным, но отметил, что «полное удаление DAI в качестве обеспечения было бы чрезмерным».

Ло призвал провести дополнительные исследования возможностей модуля D3M и его возможности использования в качестве средства для срочного кредитования, поскольку быстрое повышение цен на любые оракулы создает риск для всех протоколов кредитования. Срочные кредиты - это займы, которые берутся и погашаются в рамках одной транзакции.

Он сказал, что всегда следует оценивать риск использования срочных займов для манипулирования оракулами с целью выпуска большего количества токенов. Выпуск токенов, как упоминалось выше, был частью смертельной спирали Terra.

Призрак прошлого стейблкоина

Отвечая на предложение Aave отказаться от привязки займа к стоимости для DAI, основатель Aave Chan Марк Зеллер ссылается на «предыдущий опыт» Aave Protocol, который связан с «последствиями безрассудной политики чеканки» в меньших масштабах, когда agEUR от Angle, стейблкоин, привязанный к евро и отчеканенный в Euler, был взломан в течение недели.

Ло сказал, что стейблкоин Ethena USDe централизован, и поэтому существует небольшой риск для безопасности, связанный с возможностью чеканки большего количества USDe по желанию, риск, который может быть потенциально компенсирован репутационными ограничениями USDe. Он добавил, что наиболее важным риском являются каскадная ликвидация и проскальзывание, которые возникают из-за растущего числа погашений в сценарии управления банком.

Он объяснил, что безудержное погашение при низких или отрицательных ставках финансирования вынудит инвесторов отказаться от коротких бессрочных будущих позиций, и может возникнуть проскальзывание в больших размерах, если цены на ETH и BTC будут расти в течение этого времени.

Кроме того, Ло добавил, что также следует учитывать проскальзывание, которое возникает при продаже ETH, размещенных на бирже, из-за низкой ликвидности, ведь даже 5%-ного снижения стоимости чистых активов стейблкоина «достаточно, чтобы спровоцировать кризис доверия».

Сарвате прокомментировала, что для некоторых представителей криптовалютного сообщества «структура доходности USDe напоминает о прошлом стейблкоине», и отметила, что популярность USDe является лишь одним из действующих факторов:

«В то время как высокая доходность может быть поводом для волнения, негативные последствия могут сказаться на всех цепочках инвестирования, если ситуация с основным активом ухудшится», - добавила она.

С другой стороны, Ло заявил, что он не верит, что USDe представляет «уникальные риски для DeFi». По словам Ло, в будущем должны начать появляться различные аналогичные токенизированные проекты, и более важный вопрос заключается в том, останется ли сам USDe привлекательным для пользователей, когда ставки бессрочного финансирования упадут и потенциально станут отрицательными, что может повлиять на ликвидность USDe в сети.

«Многие токены и стейблкоины имеют низкую ликвидность в сети, и риск, который возникает в этом сценарии, связан с экономическими последствиями, в частности, с манипулированием ценами Oracle. Однако я не думаю, что это может привести к системным рискам в том, как функционирует Luna и ее механизм UST», - сказал он.

Тем не менее, бывший участник SushiSwap увидел положительные стороны в растущей напряженности между обоими протоколами и спорах вокруг USDe, отметив, что обсуждения и внимание к этим вопросам становятся все более заметными, «что показывает, что управление в DAI живо и, самое главное, широко известно».

По его мнению, эту деятельность следует рассматривать как «сигнал доверия к децентрализованному протоколу №1», и, хотя меры по смягчению последствий в конечном итоге будут приняты, можно задаться вопросом, насколько управление «связано с безопасностью, а насколько - с предотвращением конкуренции за устоявшихся должностных лиц».

По его словам, чего в целом не хватает криптовалюте, так это консолидированных независимых обзоров сопутствующих рисков и рисков активов, от которых, по его мнению, экосистема получила бы большую выгоду.

Последняя размолвка MakerDAO и Aave, похоже, разрешилась благодаря анализу DAI для Aave DAO, проведенному Chaos Labs, что привело к снижению соотношения кредита к стоимости на 12%. В социальных сетях Зеллер подытожил этот вопрос простым заявлением: «DAI остается в силе, мы двигаемся дальше и вперед».

Будет ли USDe от Ethena в конечном итоге разрушен, отстанет от конкурентов или его постигнет какая-то другая участь, неясно, но с появлением Spark Protocol и GHO от Aave, вполне вероятно, что эти два протокола в конечном итоге снова столкнутся друг с другом в будущем.