"

" Пользователи криптовалюты могут искать более устойчивую доходность в этом цикле, поскольку общая стоимость, заблокированная в кредитовании децентрализованных финансов (DeFi), продолжает достигать новых максимумов, в то время как децентрализованные биржи (DEX) отстают.

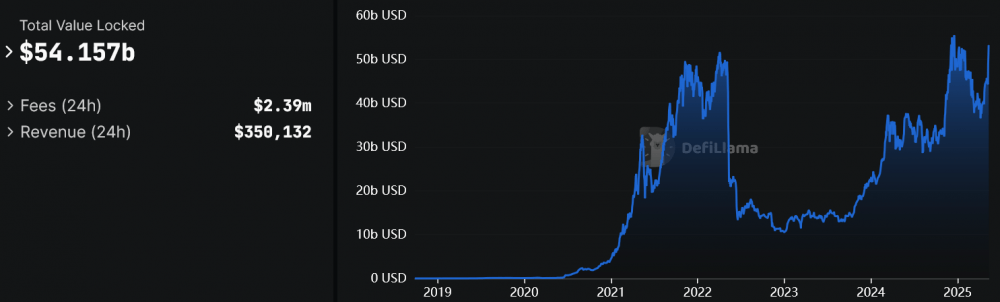

Протоколы кредитования DeFi в настоящее время являются ведущей вертикалью DeFi по TVL с показателем в 53,6 млрд долларов, что составляет 43% от 124,6 млрд долларов, заблокированных во всех протоколах DeFi. По этому показателю DeFi-кредитование превосходит также ликвидный стекинг.

Мультичейн-протокол кредитования Aave в настоящее время удерживает 25 млрд долларов заблокированной стоимости, что составляет почти половину рынка кредитования DeFi.

Изменение в TVL протоколов криптокредитования с 2019 года. Источник: DeFiLlama

В резком контрасте с этим DEX, которые когда-то имели почти вдвое больше TVL, чем их ближайший конкурент, упали с $85,3 млрд в ноябре 2021 года до $21,5 млрд на сегодняшний день.

Объясняя рост кредитования DeFi и падение DEX TVL, основатель криптофонда Apollo Capital Хенрик Андерссон сказал, что кредитование, возможно, является «единственным устойчивым способом получения дохода» в DeFi, поскольку объединение ликвидности DEX в значительной степени стало невыгодным из-за непостоянных потерь.

Он также утверждает, что более «капиталоэффективный» дизайн DEX Uniswap v3, ведущей в отрасли, по сравнению с Uniswap v2, мог способствовать падению TVL DEX, поскольку поставщики ликвидности теперь могут получать больше вознаграждений с меньшим первоначальным капиталом.

Андерссон также отметил, что рост свопов на основе намерений — относительно нового механизма кросс-чейновой торговли — мог еще больше снизить TVL DEX, поскольку маркет-мейкеры обычно получают ликвидность из централизованных бирж для облегчения этих свопов.

Протоколы кредитования DeFi, такие как Aave (AAVE) и Compound Finance (COMP), позволяют пользователям криптовалюты ссужать активы, чтобы получать проценты или занимать под залог. Смарт-контракты управляют депозитами, займами и процентными ставками, чтобы гарантировать транзакции без доверия.

Например, пользователи DeFi, которые поставляют Ethereum (ETH) и Tether (USDT) на Aave, в настоящее время получают годовой процентный доход в размере 1,86% и 3,17% соответственно.

Предоставление стейблкоинов и эфира пулам DEX, таким как Uniswap (UNI), может предложить более высокие вознаграждения; однако, как отметил Андерссон, они гораздо менее устойчивы и колеблются с каждым днем.

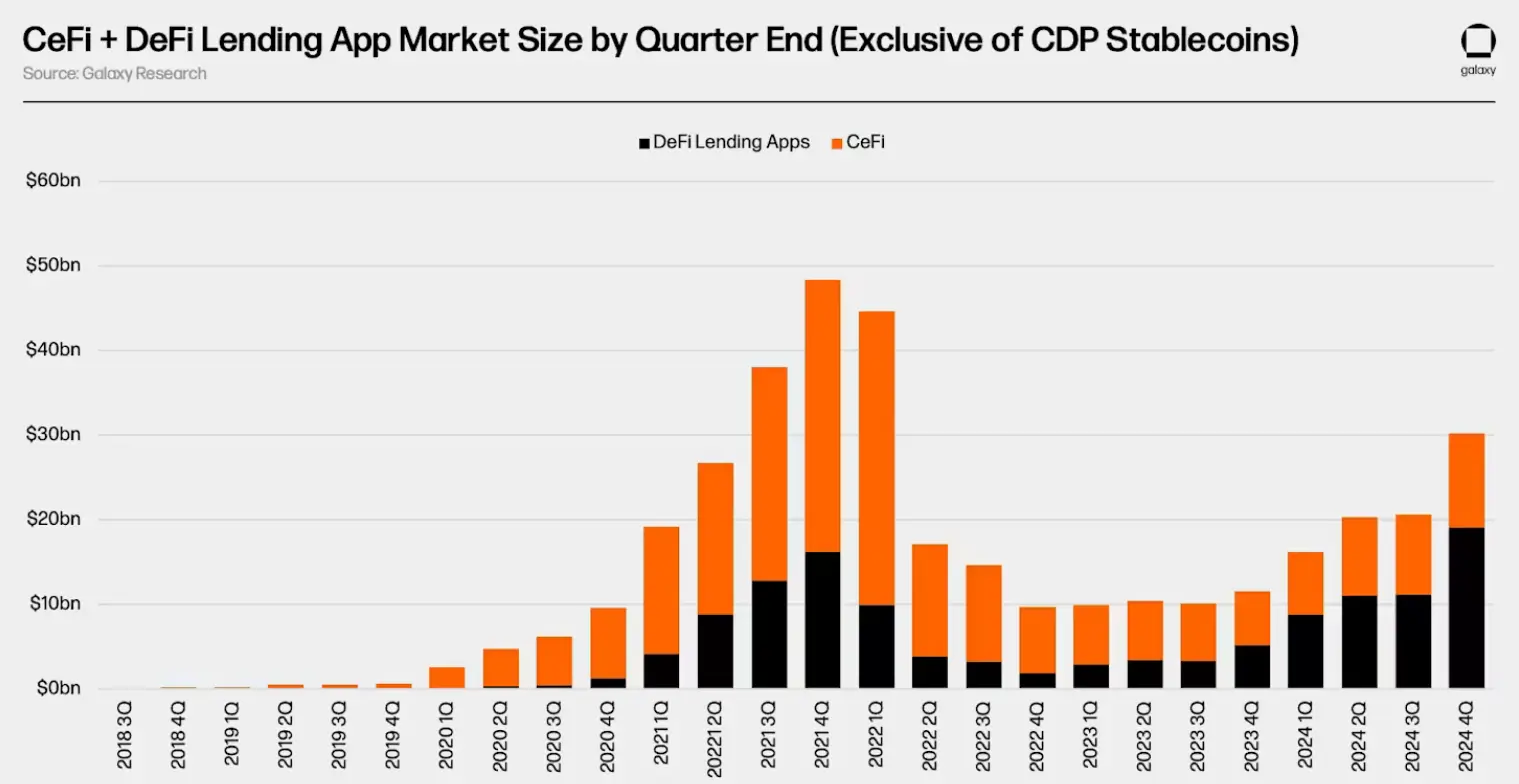

DeFi теперь доминирует над CeFi на рынке криптокредитования

Криптовалютное кредитование на основе DeFi составило около 65% от общего объема рынка к концу 2024 года и увеличивало или сохраняло свою долю рынка по сравнению с централизованными кредиторами каждый квартал с четвертого квартала 2022 года, как показал апрельский отчет криптоинвестиционной компании Galaxy Digital.

Падение началось примерно в то время, когда несколько централизованных криптокредиторов, таких как Genesis, Celsius Network, BlockFi и Voyager, обанкротились, что привело к значительному падению TVL.

Их коллективное падение привело к предполагаемому падению рынка криптокредитования на 78% с пика 2022 года до минимума медвежьего рынка, отметила Galaxy.

Изменение доли рынка между централизованными и децентрализованными протоколами криптокредитования в период с третьего квартала 2018 года по четвертый квартал 2024 года. Источник: Galaxy Digital

Однако именно протоколы кредитования DeFi возглавили возрождение активности криптокредитования, отметила Galaxy, указав на почти 960%-ный рост открытых займов DeFi в период с четвертого квартала 2022 года по четвертый квартал 2024 года.

Galaxy заявила, что сильное восстановление рынка кредитования DeFi является свидетельством разработки и методов управления рисками, принятых протоколами кредитования DeFi, демонстрируя при этом преимущества алгоритмических, избыточно обеспеченных и ориентированных на спрос и предложение моделей заимствования.

Galaxy ожидает, что рост институционального участия и более четкие правила станут движущей силой следующей волны принятия криптокредитования.